比特币市场经历了相对平静的一周,无论是价格走势,还是链上交易和价值结算的需求。价格在 39,242 美元的高点和 34,942 美元的每周低点之间的狭窄范围内交易。

同时,在比特币和以太坊协议中,活跃用户、结算量和交易费用的链上活动,已经回落到 2020 年和 2021 年初的水平。Mempool 的拥堵已基本清除,因为市场仍然不确定围绕当前市场结构的看涨或看跌倾向。

完全消除拥堵

牛市的一个特点是链上交易、价值结算和对纳入即将到来的区块的需求加强。活动、交易量和优先权费用激增。这既是投资者需求增加的结果,也是老手以更高的价格将他们的加密货币卖出去的动力。特别是本周,链上需求的增长明显放缓,一些链上指标出现了明显的回调。

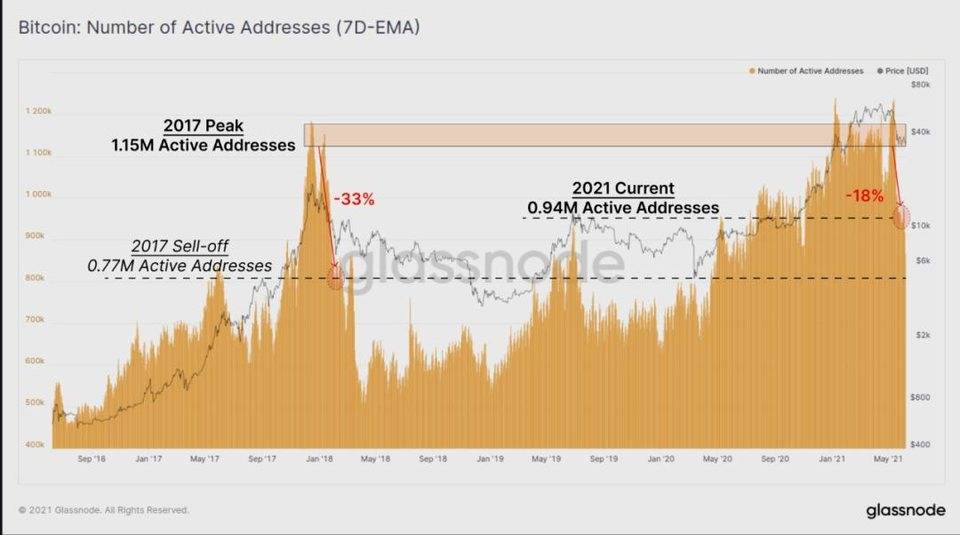

自 2021 年 1 月以来,活跃的比特币地址数量一直维持在每天 115 万个地址左右的水平,与 2017 年的峰值相吻合。应该注意的是,在 2017 年,这个水平只达到了几天,然后在第一次抛售期间崩溃了超过 33%。本周期维持这种高链上活动达 5 个月之久。

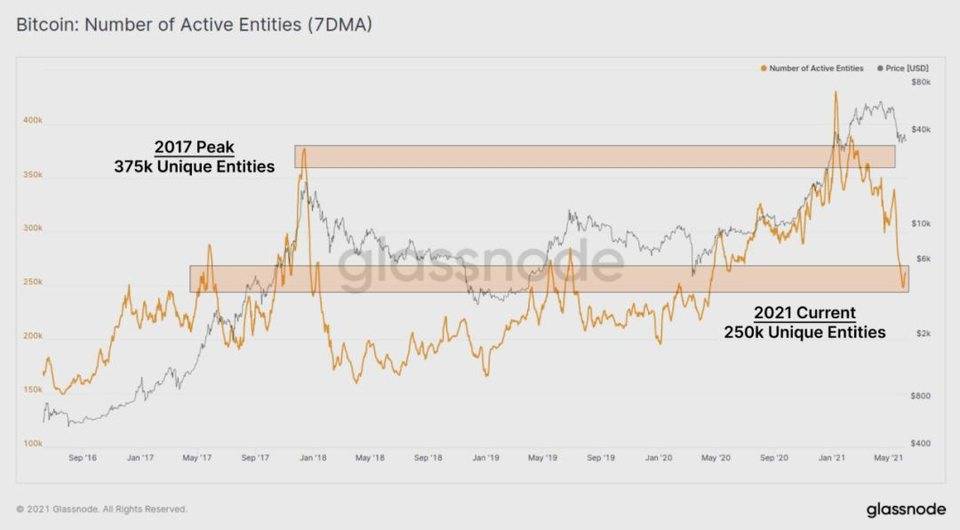

在最近的抛售中,比特币网络经历了活跃地址的减少,从最近的高点下降了 18%,大约为 94 万。这一跌幅约为 2017 年跌幅的一半,表明虽然活动已经放缓,但比以前的周期宏观顶部存在更多的需求。

活跃实体的数量也同样回落,从 37.5 万的高点回调到 25 万左右的独 立链 上实体。这与 2017 年底至 2018 年初观察到的数值再次吻合,因为对资产的兴趣随着价格下跌而减弱。

实体和地址之间的关键区别在于,我们使用聚类算法来确定一个实体(如交易所、矿工或普通积累者)何时可能拥有多个地址,从而提供一个更准确的独立「用户」视图。

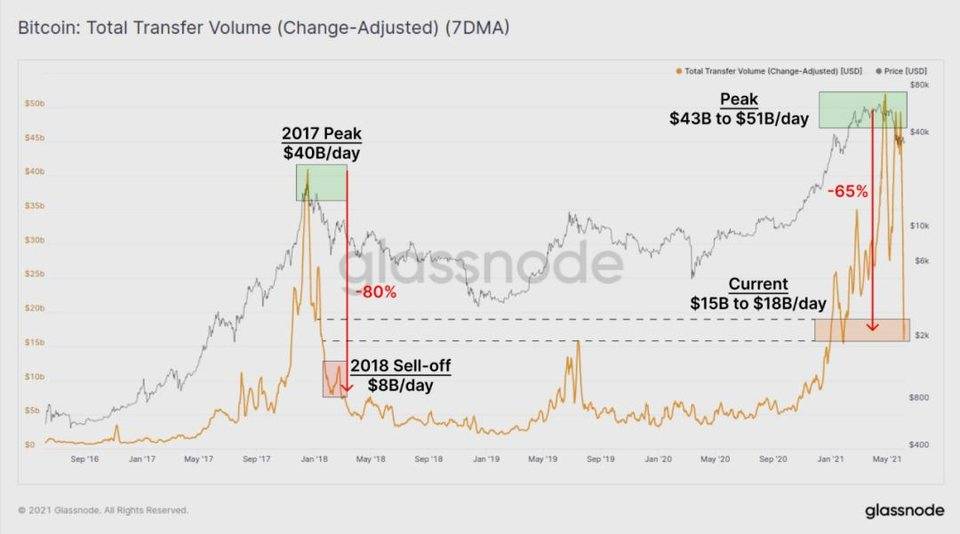

在过去的两周里,比特币网络结算的以美元计价的总转账量已经回落了 65%。变化调整后的转账量从超过 430 亿美元 / 天下降到 150 亿美元 / 天。同样,2017 年的余震是唯一具有可比规模的事件,链上结算量在 3 个月左右的时间里下降了 80%。

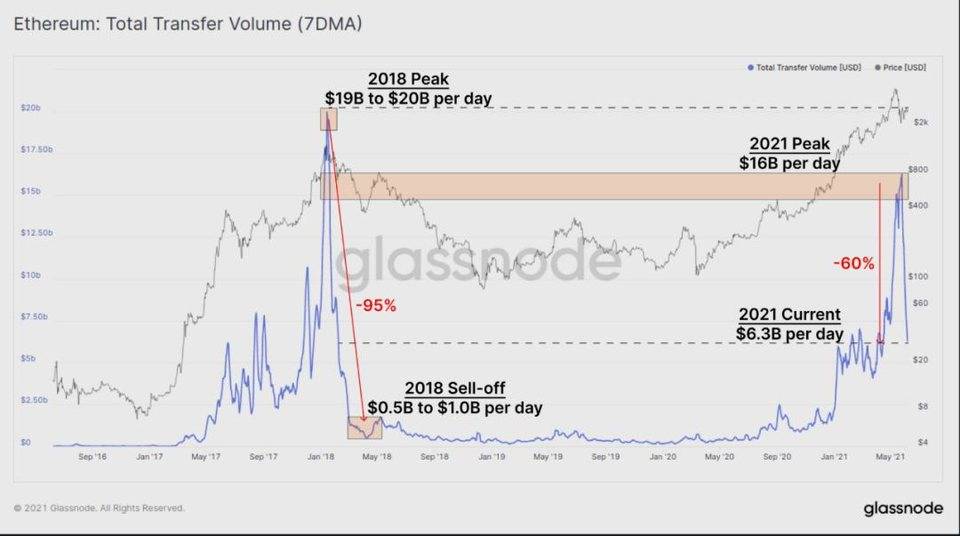

比特币并不是唯一看到这种链上活动下降的。以太坊以美元计价的转账量在过去两周下降了 60% 以上。2018 年的可比下降幅度要大得多,为-95%,然而,这种需求的冷清是暂时的,还是未来的一个迹象,还有待观察。

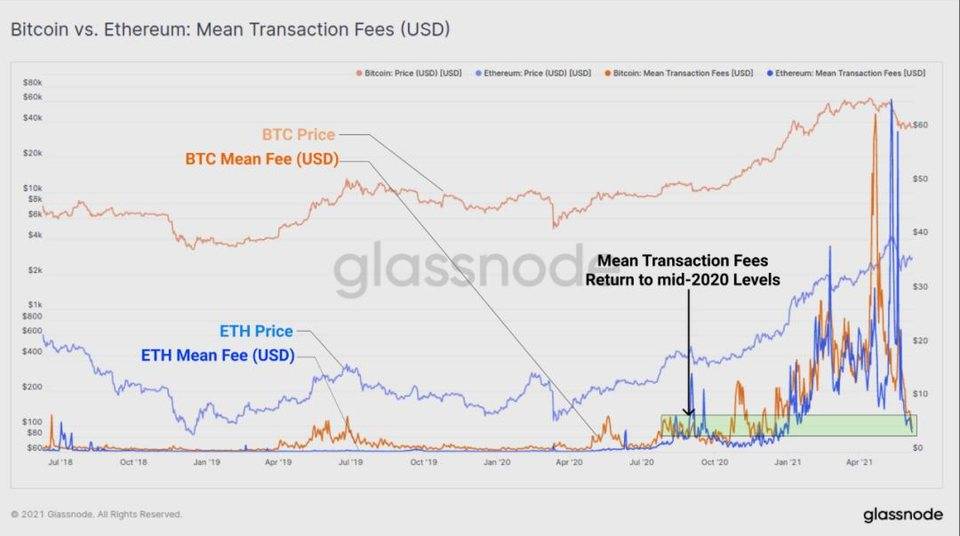

随着链上交易需求的下降,两个网络的平均交易费也同样减少。平均交易费在 4 月和 5 月达到历史最高水平,两个协议的短期峰值达到 60 美元以上。这两个网络的平均费用现在已经恢复到 2020 年中期的水平,约为 3.5 至 4.5 美元。

根据几乎所有的链上活动指标,最近一个月是一个历史性的大跌,从 ATH 价格的链上经济繁荣迅速过渡到几乎完全清空的内存池和交易结算的需求减弱。

供应动态

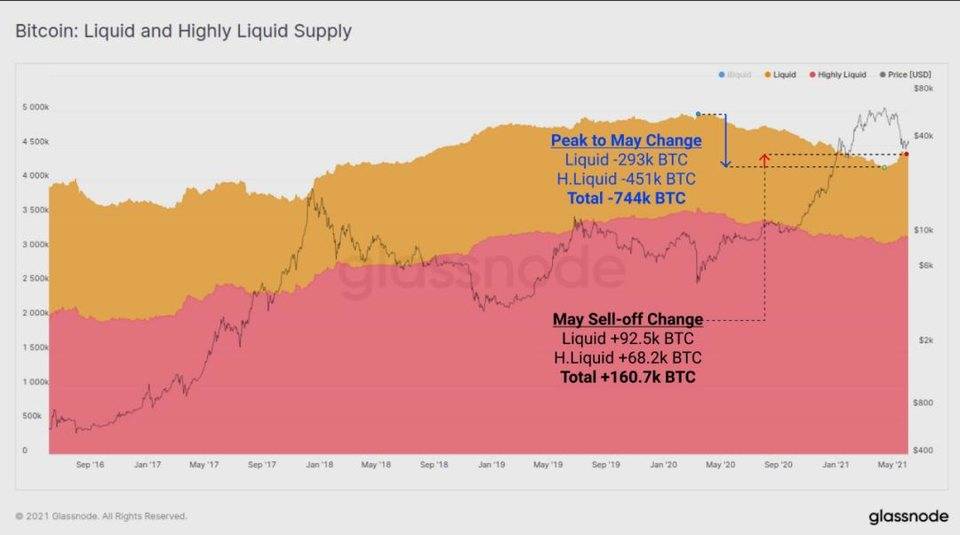

在过去的一个月里,总共有 16.7 万个 BTC 从非流动性的状态下被卖出,回到了流动性的流通。这提供了一个衡量被我们的分析和启发式方法归类为非流动性后重新进入市场的供应量。

值得注意的是,这 16.7 万个 BTC 只代表了自 2020 年 3 月以来向另一个方向移动的供应量的 22%,即从流动性到非流动性。这意味着,在过去 14 个月被撤回到冷钱包的 74 万个 BTC 中,尽管最近 出现了这种波动,但其中 78% 的 BTC 仍然没有被卖出。

整个 5 月份,BTC 余额为非零的地址总数已经下降,总共下降了 120 万个地址。与交易需求和其他活动指标不同,这些指标下降了 60% 以上,非零地址的下降只比 ATH 下降了 3%。与 2017 年的峰值相比,我们看到几乎四分之一的地址卖出了他们的加密货币,这是一个相对较小的净变化。

它确实表明,市场上有一部分人正在卖出他们拥有的地址的全部余额,这表明该部分市场的信念发生了变化。

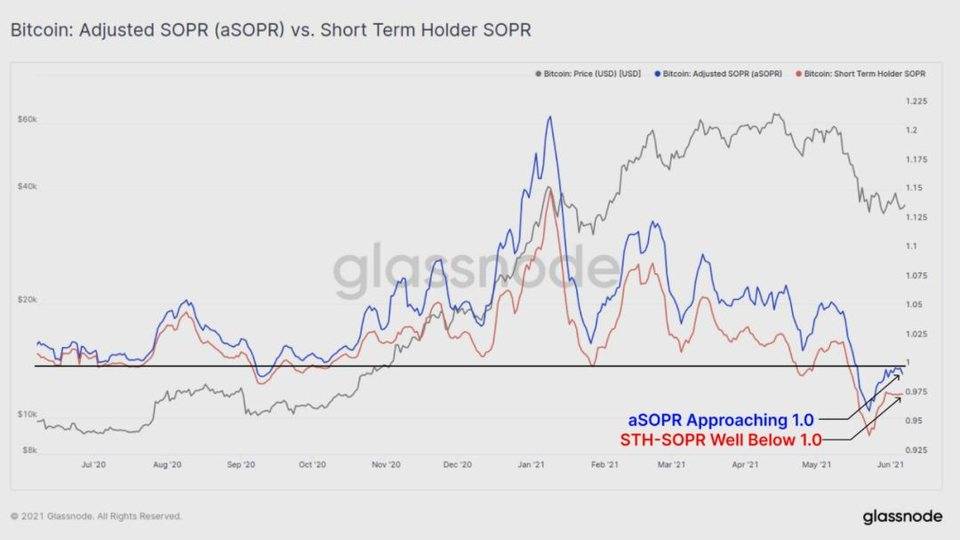

我们可以比较两个版本的卖出产出利润比(SOPR)指标,可以看到大部分花费加密货币的人都是 a)实现了损失,b)由短期持有者卖出。关于 SOPR 的一些初步要点,以解释下一张图表。

* SOPR 值表示市场实现的利润(>1.0)或损失(<1.0)的大小。较大的峰值 / 谷底意味着实现的利润 / 亏损较大。 * aSOPR 考虑整个市场。它通过过滤掉寿命 <1 小时的中继交易来改善信号,这些交易没有经济意义。 * STH-SOPR 只过滤花了 155 天以下的加密货币,捕捉新进入市场的人,并过滤掉长期持有者。

下面的图表比较了 aSOPR(整个市场减去中继交易)和 STH-SOPR (仅新进入市场的人)。我们可以看到,两者都低于 1.0,因此花钱的人在整个市场上都实现了损失。然而,请注意,STH-SOPR 远低于 aSOPR。这表明,新进入市场的人所实现的损失规模比市场的平均水平大得多。aSOPR 指标接近 1.0,表明任何实现利润的长期持有者或多或少被短期持有者实现的损失所抵消。

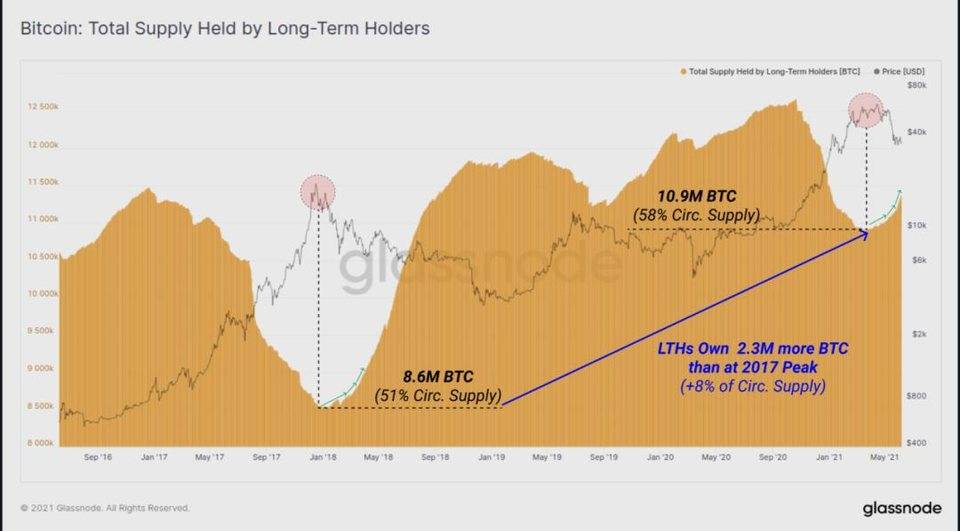

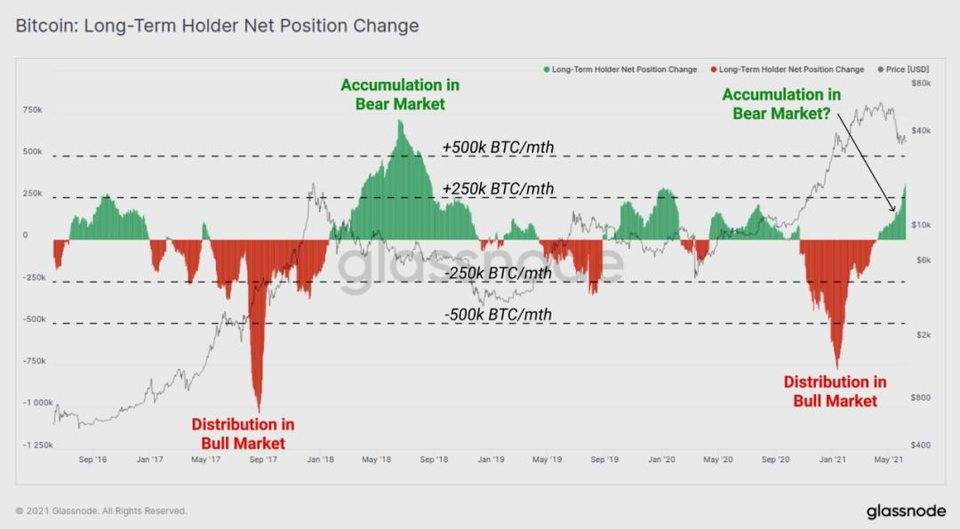

长期持有者(LTH)所持有的供应量已经开始加速上升。LTH 状态的门槛是休眠了 155 天的 UTXO。因此,接下来的图表主要描述的是在 2020 年底至 2021 年 1 月 3 日之间购买的投资者,并且没有花费他们的加密货币。

在 LTH 分配加密货币的一段时间后,随着市场从 1 万美元反弹到 64000 美元的 ATH,LTH 供应的净变化现在处于一个坚定的上升趋势(HODLing 行为)。然而,我们可以再次看到这个分形与 2017 年底的牛市和 2018 年初的熊市相似。这个分形描述了一个拐点,在这个拐点上,LTH 们停止卖出,开始重新积累。

LTHs 现在拥有 1090 万个 BTC,占供应的 58% 以上。值得注意的是,与 2017 年高峰时的 LTHs 相比,今天 LTHs 拥有的 BTC 多了 230 万(占流通供应量的+8%)。

这确实突出了一个直观的现实;更高的币价需要更大的资本流入来维持牛市趋势。它还表明,如果没有资本流入的需求,较少的加密货币的分布可以投入到本地 / 宏观市场的顶部。

DeFi 活动在链上放缓

链上活动的放缓,自然不限于比特币和以太坊。上个月,COMP、AAVE、UNI 和 YFI 代币的总的链上活动,如转让数量(顶部)和转让的美元价值(底部)已大幅下降。这些指标很简单,但作为大众投资者情绪的高水平衡量标准是相当有效的,并且可以看到与价格趋势的合理映射。

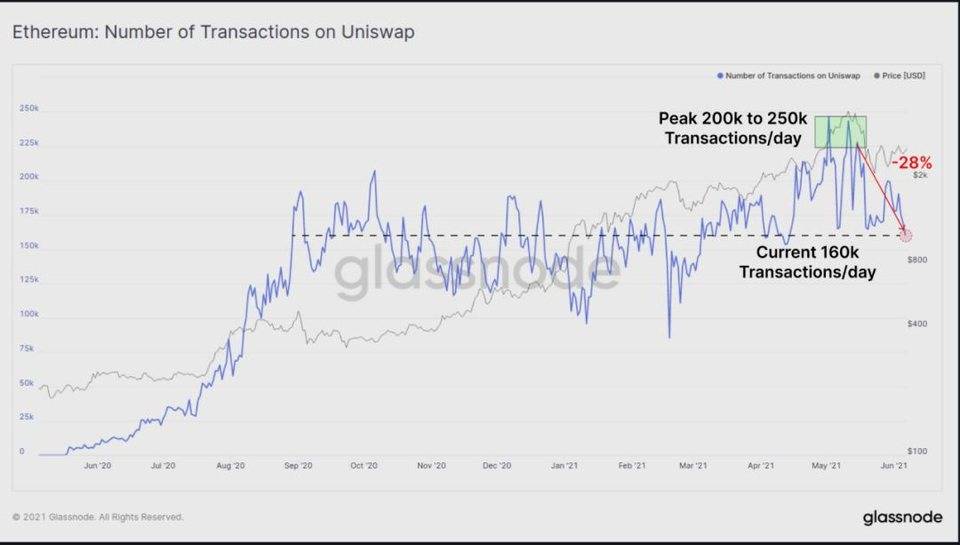

最后,我们可以看到,自 5 月中旬达到顶峰以来,Uniswap 的每日交易数量下降了 28%,这表明对代币的需求有所减缓。Uniswap 的每日交易量已回到其长期基线,即自 2020 年 9 月「DeFi 之夏」以来一直保持在 16 万笔交易 / 日左右。

同时,在比特币和以太坊协议中,活跃用户、结算量和交易费用的链上活动,已经回落到 2020 年和 2021 年初的水平。Mempool 的拥堵已基本清除,因为市场仍然不确定围绕当前市场结构的看涨或看跌倾向。

完全消除拥堵

牛市的一个特点是链上交易、价值结算和对纳入即将到来的区块的需求加强。活动、交易量和优先权费用激增。这既是投资者需求增加的结果,也是老手以更高的价格将他们的加密货币卖出去的动力。特别是本周,链上需求的增长明显放缓,一些链上指标出现了明显的回调。

自 2021 年 1 月以来,活跃的比特币地址数量一直维持在每天 115 万个地址左右的水平,与 2017 年的峰值相吻合。应该注意的是,在 2017 年,这个水平只达到了几天,然后在第一次抛售期间崩溃了超过 33%。本周期维持这种高链上活动达 5 个月之久。

在最近的抛售中,比特币网络经历了活跃地址的减少,从最近的高点下降了 18%,大约为 94 万。这一跌幅约为 2017 年跌幅的一半,表明虽然活动已经放缓,但比以前的周期宏观顶部存在更多的需求。

活跃实体的数量也同样回落,从 37.5 万的高点回调到 25 万左右的独 立链 上实体。这与 2017 年底至 2018 年初观察到的数值再次吻合,因为对资产的兴趣随着价格下跌而减弱。

实体和地址之间的关键区别在于,我们使用聚类算法来确定一个实体(如交易所、矿工或普通积累者)何时可能拥有多个地址,从而提供一个更准确的独立「用户」视图。

在过去的两周里,比特币网络结算的以美元计价的总转账量已经回落了 65%。变化调整后的转账量从超过 430 亿美元 / 天下降到 150 亿美元 / 天。同样,2017 年的余震是唯一具有可比规模的事件,链上结算量在 3 个月左右的时间里下降了 80%。

比特币并不是唯一看到这种链上活动下降的。以太坊以美元计价的转账量在过去两周下降了 60% 以上。2018 年的可比下降幅度要大得多,为-95%,然而,这种需求的冷清是暂时的,还是未来的一个迹象,还有待观察。

随着链上交易需求的下降,两个网络的平均交易费也同样减少。平均交易费在 4 月和 5 月达到历史最高水平,两个协议的短期峰值达到 60 美元以上。这两个网络的平均费用现在已经恢复到 2020 年中期的水平,约为 3.5 至 4.5 美元。

根据几乎所有的链上活动指标,最近一个月是一个历史性的大跌,从 ATH 价格的链上经济繁荣迅速过渡到几乎完全清空的内存池和交易结算的需求减弱。

供应动态

在过去的一个月里,总共有 16.7 万个 BTC 从非流动性的状态下被卖出,回到了流动性的流通。这提供了一个衡量被我们的分析和启发式方法归类为非流动性后重新进入市场的供应量。

值得注意的是,这 16.7 万个 BTC 只代表了自 2020 年 3 月以来向另一个方向移动的供应量的 22%,即从流动性到非流动性。这意味着,在过去 14 个月被撤回到冷钱包的 74 万个 BTC 中,尽管最近 出现了这种波动,但其中 78% 的 BTC 仍然没有被卖出。

整个 5 月份,BTC 余额为非零的地址总数已经下降,总共下降了 120 万个地址。与交易需求和其他活动指标不同,这些指标下降了 60% 以上,非零地址的下降只比 ATH 下降了 3%。与 2017 年的峰值相比,我们看到几乎四分之一的地址卖出了他们的加密货币,这是一个相对较小的净变化。

它确实表明,市场上有一部分人正在卖出他们拥有的地址的全部余额,这表明该部分市场的信念发生了变化。

我们可以比较两个版本的卖出产出利润比(SOPR)指标,可以看到大部分花费加密货币的人都是 a)实现了损失,b)由短期持有者卖出。关于 SOPR 的一些初步要点,以解释下一张图表。

* SOPR 值表示市场实现的利润(>1.0)或损失(<1.0)的大小。较大的峰值 / 谷底意味着实现的利润 / 亏损较大。 * aSOPR 考虑整个市场。它通过过滤掉寿命 <1 小时的中继交易来改善信号,这些交易没有经济意义。 * STH-SOPR 只过滤花了 155 天以下的加密货币,捕捉新进入市场的人,并过滤掉长期持有者。

下面的图表比较了 aSOPR(整个市场减去中继交易)和 STH-SOPR (仅新进入市场的人)。我们可以看到,两者都低于 1.0,因此花钱的人在整个市场上都实现了损失。然而,请注意,STH-SOPR 远低于 aSOPR。这表明,新进入市场的人所实现的损失规模比市场的平均水平大得多。aSOPR 指标接近 1.0,表明任何实现利润的长期持有者或多或少被短期持有者实现的损失所抵消。

长期持有者(LTH)所持有的供应量已经开始加速上升。LTH 状态的门槛是休眠了 155 天的 UTXO。因此,接下来的图表主要描述的是在 2020 年底至 2021 年 1 月 3 日之间购买的投资者,并且没有花费他们的加密货币。

在 LTH 分配加密货币的一段时间后,随着市场从 1 万美元反弹到 64000 美元的 ATH,LTH 供应的净变化现在处于一个坚定的上升趋势(HODLing 行为)。然而,我们可以再次看到这个分形与 2017 年底的牛市和 2018 年初的熊市相似。这个分形描述了一个拐点,在这个拐点上,LTH 们停止卖出,开始重新积累。

LTHs 现在拥有 1090 万个 BTC,占供应的 58% 以上。值得注意的是,与 2017 年高峰时的 LTHs 相比,今天 LTHs 拥有的 BTC 多了 230 万(占流通供应量的+8%)。

这确实突出了一个直观的现实;更高的币价需要更大的资本流入来维持牛市趋势。它还表明,如果没有资本流入的需求,较少的加密货币的分布可以投入到本地 / 宏观市场的顶部。

DeFi 活动在链上放缓

链上活动的放缓,自然不限于比特币和以太坊。上个月,COMP、AAVE、UNI 和 YFI 代币的总的链上活动,如转让数量(顶部)和转让的美元价值(底部)已大幅下降。这些指标很简单,但作为大众投资者情绪的高水平衡量标准是相当有效的,并且可以看到与价格趋势的合理映射。

最后,我们可以看到,自 5 月中旬达到顶峰以来,Uniswap 的每日交易数量下降了 28%,这表明对代币的需求有所减缓。Uniswap 的每日交易量已回到其长期基线,即自 2020 年 9 月「DeFi 之夏」以来一直保持在 16 万笔交易 / 日左右。

继续阅读与本文标签相同的文章

下一篇 :

这63.7枚比特币 是怎么追回来的?

-

全球金融动荡,HF强势逆袭,成为数字时代的避险新锚点

2025-04-07栏目: 7x24快讯

-

BIKING币王交易所的品牌可持续化战略——合规、生态与用户信任的三维驱动

2025-04-05栏目: 资讯

-

对话BIKING币王CEO:一个技术极客的「合规信仰」与用户哲学

2025-04-04栏目: 资讯

-

BIKING币王的发展之路:从单一合约到生态多元,以用户为本铸就交易新范式

2025-04-03栏目: 资讯

-

572万用户的选择:WEEX的全球化合规战略获Bitcoinsensus力荐

2025-03-28栏目: 资讯

发表评论 已发布 0 条