撰文:David Hoffman 来源:Bankless

当以太坊推出时,与ETH毫无关系。

但后来DeFi诞生了。MakerDAO在2018年推出,允许ETH持有者用他们的ETH作为抵押品进行贷款。

你拥有的ETH越多,你的力量就越大。

随后,Compound推出了较低的抵押率和清算罚款。同样地,更多的ETH意味着更多的力量,更高的资本效率。

随着Uniswap推出,所有的流动性都是用ETH对建立的。用户可以用ETH提供流动性并赚取交易费,资本效率变得更高。

如今,有成千上万种方法可以在DeFi应用中使用ETH。

那么,贯穿始终的是什么?DeFi是一场全球竞争,旨在使ETH成为世界上最有用的资产。

ETH:全球最具资本效率的资产

向资本效率进军

以太坊是一种非常健全可靠的货币。

以太坊2.0不仅是以太坊网络的可扩展性升级,也是以太坊的经济升级——为以太坊经济提供动力和保护的资金。

权益证明(一种将发行ETH的需求降至最低的共识机制)和EIP1559(一种根据以太坊经济规模销毁ETH的机制)的结合,将ETH变成了一种货币单位,这种货币单位背后拥有“科幻”般的经济基本面。以太坊2.0是使ETH成为 "超健全货币 "的协议升级。

但这篇文章不是描述关于ETH作为超健全货币。而是关于DeFi是如何成为资本效率竞争的熔炉,以及ETH如何成为从这场竞争中获益最多的资产。

DeFi正在朝着资本效率的方向前进

每一个成功的新协议都是因为它比竞争对手更具资本效率。任何DeFi应用程序所经历的每一次协议升级都在努力提高资本效率。在DeFi中,资本效率是游戏的名称。

ETH作为以太坊的原生资产,因此也是DeFi的原生资产,是接受这场竞争所有有利因素的资产。当DeFi变得更有资本效率时,以太坊就会成为一种更有效的资产。

DeFi正在向资本效率迈进,而ETH将接收所有的资本效率。

以太坊刚开始的时候

在创世之初,以太坊是无形和空虚的,只有ETH。

2015年7月30日,ETH在创世区块中被分配到8893个不同的地址,这被称为“以太坊大爆炸”。

扩张。左侧:“诞生”,来自系列1,显示从BTC预售钱包到GENESIS的第一笔交易的流量。右侧:来自系列2的“大爆炸”,显示流入新代币项目和更多项目的流量,节点大小反映第一次流入的ETH。来自@takenstheorem

要做什么?

什么是以太坊?

什么是ETH?

接下来怎么办?

和互联网一样,谁都能看出以太坊会有大发展。但是以太坊将如何实际影响世界仍然只是猜测。

拥有一台所有人都可以使用的世界计算机意味着什么?拥有一个为其提供动力的本地资产ETH意味着什么?

以太坊的早期充满了对可能发生的事情的早期概念。我们没有成功的应用模型作为例子,所以早期的以太坊建设者模仿了Web2世界中的工作方式。

Peepeth是Twitter的一个版本,只是建立在以太坊之上。这个想法是,有了抗审查的计算机,我们就可以建立抗审查的Twitter,在那里没有人可以被去平台化或禁言。

对于以太坊来说,这似乎是合乎逻辑的第一步:将现有的Web 2应用程序放在以太坊上,这再简单不过了!

从理论上讲,Twitter用户会迁移到Peepeth以获得去中心化和抗审查的好处,人们会从Coinbase或Gemini购买ETH,这样他们就可以将推文写入以太坊区块链,而以太坊的去中心化将保护用户免于去平台化。

“是的,当然......这就是以太坊将如何改变世界......这就是我们需要ETH的原因!”

这些关于以太坊优化目的的早期想法是错误的。

这些在以太坊主链上重新构建Web2应用程序的想法在以太坊早期很常见。现在它的意义几乎为零。当年的Gas费不到1 gwei,而ETH不到10美元……你基本上可以免费在以太坊上写一条推文。

如何处理你的ETH?

想象一下,你参加了以太坊的预售,你是1000个ETH的所有者。像Peepeth(去中心化Twitter)这样的应用程序如何让你受益?以每条推文0.00001 ETH的成本,你可以发10万条推特,但仍有999 ETH剩余。

Peepeth并没有解决如何有效利用你所拥有的全部ETH余额的问题。

以太坊需要能够利用ETH持有者拥有的ETH的应用程序。一开始,以太坊很无聊,一直在寻找可以做的事情。事实证明,复制Web2平台的应用程序完全是拟物化的,与公共的、无需许可的加密经济优化的属性背道而驰:金钱和价值。

相反,成功的应用程序的共同点是使用ETH作为货币的应用程序。将ETH作为货币的应用允许用户使用他们所拥有的ETH的全部余额,并使拥有更多ETH更有用处。

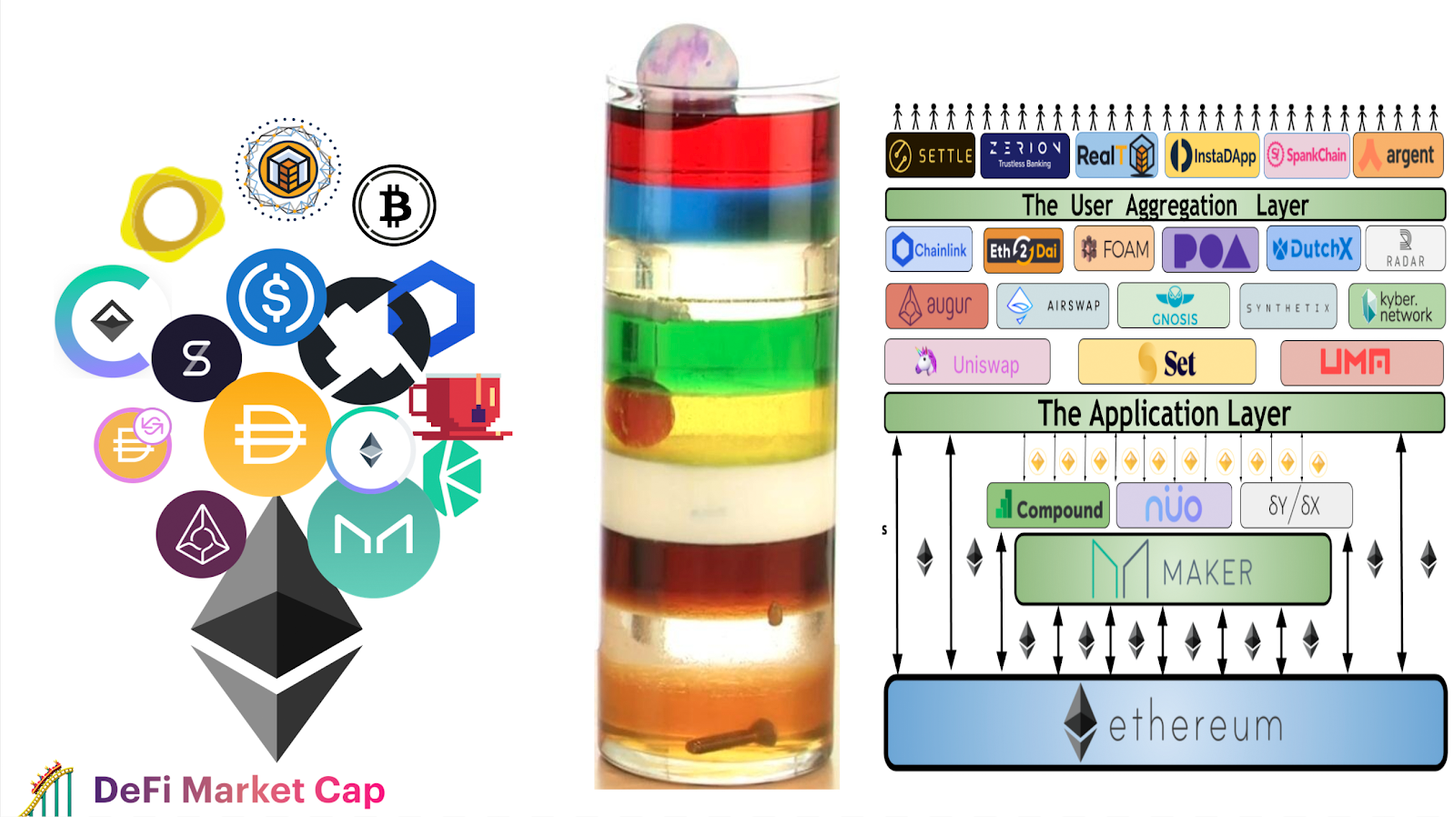

Vitalik 2014年关于以太坊模块化的演示幻灯片的罕见照片。"加密货币金融的乐高积木"。是的......DeFi货币的乐高积木是在那时想象出来的。

使以太币更有用的应用程序被ETH持有者更多地使用,并创造了一个良性循环:拥有ETH的用户可以从利用其ETH余额的以太坊应用程序中获益。因为有一群ETH持有者需要理由来使用他们的ETH,所以使用ETH作为资本资产的应用程序得到了对以太坊生存和ETH价值感兴趣的特定人群的大量采用:ETH持有者。

因此,以太坊拒绝将ETH作为简单地"让你使用DApps的资产",而是在使ETH成为世界上有史以来最有效的资本资产的漫长道路上迈出了第一步。

DeFi没有ETH就没有去中心化

因为它是以太坊的原生资产,ETH在以太坊的经济中拥有特殊的地位。

它是以太坊上唯一不是由智能合约发行的资产,因此没有智能合约风险。

它是以太坊协议的原生资产,所以它没有对手方的风险。

它可以保证其稀缺性,因为任何货币政策失败都会给以太坊网络带来风险,而不仅仅是它上面的DeFi应用程序(也就是说,我们将有更大的事情要担心)。

ETH是以太坊上最不可信任的资产,因为除了ETH以外的所有资产都对其不可信任性有所妥协。

即使是高度去中心化的资产,如UNI、AAVE和MKR,也存在与之相关的治理和合约风险。治理可能会变得腐败,或者只是变得糟糕并破坏资产的价值主张。

但更重要的是,DeFi代币在很大程度上通过利用ETH的无需许可和无需信任的特性来获取价值。 如果没有ETH,DeFi应用程序会从哪些方面获取价值?

所有DeFi的道路都通向ETH

DeFi代币如UNI、AAVE和MKR从周围的以太坊生态系统中获取价值。每个协议都使用不同的机制获取费用,但它们通常都通过对在其平台上进行的经济活动收取费用来获取价值。

应用程序将其价值捕获分为三种主要类型的代币:

1.其他 DeFi 代币(例如Compound获取UNI借款费用)

2.稳定币(USDC、USDT、DAI)

3.以太坊

但实际上,它可以归结为在中心化稳定币或ETH中获取价值。

如果一个协议通过赚取其他DeFi代币的费用来获取价值,那只是在以稳定币或ETH获取价值之间的另一个中间步骤,因为其他DeFi协议也在以ETH或稳定币……或其他DeFi应用程序中获取价值。

通过赚取以UNI或COMP等DeFi应用代币计价的费用来获取价值,最终会导致以货币形式获取费用,即ETH或稳定币。

另外,在DAI中捕获任何费用只是在其他稳定币和ETH中获取价值的混合体,因为DAI是MakerDAOs资产负债表上的一项要求,而该资产负债表主要由稳定币和ETH组成。

如果没有 ETH,DeFi 应用程序将被迫在具有中心化风险依赖性的代币中获取价值。

DeFi代币,作为有可能向代币所有者发行现金流的资本资产,需要一个无信任的、去中心化的资产来发行捕获的价值。如果Uniswap只能用USDC或USDT来获取协议价值,那么这就不是真正的 "DeFi"了,不是吗?

如果没有ETH,Uniswap向UNI持有者转移价值将取决于Circle或Tether是否允许。

DeFi 协议需要一种无需信任的资产,它是协议的基本组成部分,否则它会重新引入我们一开始试图避免的中心化风险。

ETH 不受中心化风险的影响,因此是一种有利的资产,可以从中获取价值。

每个资产都有自己的风险参数(波动性、流动性、中心化风险、漏洞和漏洞利用等),每个运行在抵押品上的 DeFi应用程序(它们都在抵押品上运行)根据协议认为安全的情况,为每种资产设置不同的参数。

没有哪种资产能对所有风险参数进行完美优化,所有资产都有风险。但以太币作为以太坊的原生资产,在DeFi中占据了一个特殊的位置,是唯一一个消除了所有对手方和合同风险的资产。它是以太坊上具有最强结算保证的单一资产,因此结算风险最小。

正因如此,以太坊上的所有道路都通向ETH。

迈向资本效率之路

每个成功的DeFi应用程序都是使用ETH作为资本。每个后续应用只有在能够比竞争对手更有效地利用存储在ETH中的资金时才能获得成功。

从2017年12月开始,ETH 的抵押率为150%,浮动利率和13%的清算费(通过Maker)。现在已经发展到110%的抵押率、0%的利息费用以及有竞争力的抵押品清算拍卖。

而DeFi刚刚成立3年。

2018-2019年3月 MakerDAO:DeFi的诞生

MakerDAO于2017年12月推出,当时正值ICO热潮。MakerDAO是以太坊上第一个允许用户充分利用其ETH余额的应用程序。

你拥有的ETH越多,你可以用MakerDAO做的就越多。更多的ETH意味着你可以铸造更多的DAI,或者有更大的抵押品来缓冲你的DAI贷款。更多的ETH就是更多的力量。MakerDAO允许ETH作为资本使用。

DeFi就这样诞生了。DeFi被定义为接受无信任资本资产(ETH)存款并允许你做事的应用程序。

Compound :ETH作为抵押品

Compound V1于2018年9月26日推出。与Maker类似,Compound允许将ETH存入其应用程序中,以便根据存款价值进行借贷。

与Maker显着不同的是,Compound允许存入许多资产,也允许借入许多资产。同样与其不同的是,Compound允许降低133%的抵押率和8%的清算费用,而不是150%的超额抵押率和13%的清算罚款。

在MakerDAO推出7个月后,ETH在资本效率方面得到了首次重大升级。Compound与Maker相比变得非常具有竞争力,因为它是一个存放ETH有吸引力的地方,以利用资本的价值。

Uniswap:ETH作为交易对

2018年11月,Uniswap V1推出。

Uniswap使用ETH作为其交易所中每个代币的交易对。每个代币都通过与ETH配对获得流动性。Uniswap的主要创新是允许以太坊上的ERC20代币利用ETH作为资产的流动性,以便将ETH的流动性赋予该代币。

同时,Uniswap还为ETH提供了多种获取价值的选择,因为每个Uniswap市场都允许ETH获取任何给定交易对50%的费用(交易对中的另一个代币占另外50%)。

与MakerDAO一样,Uniswap允许ETH持有者利用他们持有的ETH的全部余额。你拥有的ETH越多,Uniswap给你的权力就越大,可以获得的费用就越多。它让ETH持有者可以进一步选择如何利用他们的资本,只要他们的资本是ETH。

以太坊应用层是一个资本效率竞争的熔炉。以太坊的应用层是一组多样化的金融应用程序,它们都试图说服用户将资产存入其中。

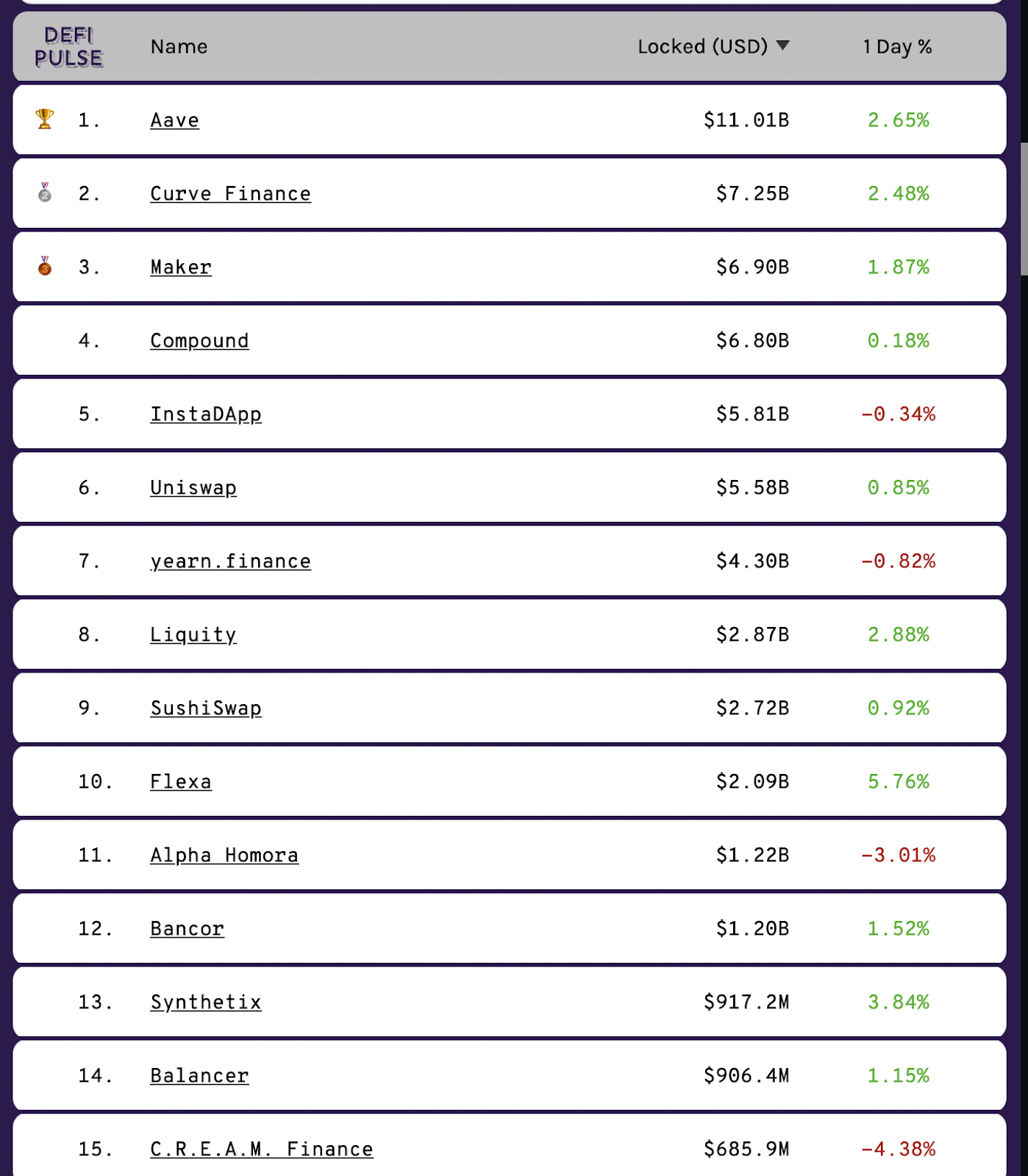

根据DeFiPulse.com的价值锁定排行榜:

1美元的ETH锁仓可能比1美元的加密货币锁仓更有价值,因为ETH实际上是稀缺的、去信任的、去中心化的并且抗印刷的。

良好的抵押品

以太坊应用程序与ETH无关,以太坊应用是自己的极致主义者。好的以太坊应用程序始终是以应用为先。他们做对自己和用户最有利的事情。这就是为什么以太坊如此强大:它是一个开放的平台,使应用程序成为自己的最佳版本。

碰巧的是,ETH是一种极好的抵押资产,基本上每个以太坊应用程序都想要它。

碰巧的是,去中心化金融应用程序需要最大限度的无需信任的抵押品才能运行。

碰巧的是,资产的去信任度和去中心化程度越高,DeFi应用程序可以为资产提供的风险参数就越好。

在协议层面上是良好的抵押品

上文提及以太坊是健全的货币。

EIP1559和The Merge的结合使ETH成为发行量最低的资产,并且销毁率是根据以太坊经济内部交易量的函数。

虽然这一事实不一定会影响DeFi应用程序赋予ETH的参数,但它确实会影响人们对ETH作为资产的倾向。

ETH作为资产的货币化是本地DeFi应用程序和CeFi公司赋予它越来越有利的风险参数的主要驱动因素之一。ETH作为货币资产,背后的更多流动性、发行量、持有者和整体信仰者都是ETH背后的风险降低力量,使DeFi应用程序能够以更少的钱做更多的事。

当然,投资者以太坊如此坚定的信念背后的主要驱动因素之一是因为它也是一种三点式资产。拥有ETH有三个令人信服的理由:它能给你分红,它是一种价值存储以及你需要它从验证者那里购买以太坊区块空间。

作为货币的谢林点(Schelling-poin,又称为聚焦点),ETH拥有最大的表面积,可以让大多数人相信其货币性。

但是,Triple Point Asset理论和Ultra Sound Money模型中缺少的是,DeFi如何成为资本效率竞争的熔炉,并且它正在开发使ETH成为有史以来资本效率最高的资产的DeFi应用程序。

ETH不仅是超稳健的货币,而且DeFi正在使其成为世界上最有效的资产。

下一代DeFi应用程序:2020年及以后

我们最近看到了新一代的DeFi应用,它们都在为DeFi应用的资本效率的激烈竞争添砖加瓦。

Uniswap V3

Uniswap V3 的资本效率为那些提供流动性的人提供了4000倍的资本效率提升。

Balancer V2

Balancer V2允许你在Aave中同时提供流动性和出借资产。

Liquity

Liquity为你的ETH存款提供0%的利率和110%的抵押率。可以说这是DeFi中一些最好的利率,也回答了为什么如此年轻的Liquity已经可以在TVL中排名第8。

值得注意的是,该协议仅适用于ETH。

Aave AMM代币抵押品

Aave允许你用你的Uniswap和Balancer LP代币借款,允许你利用将风险分散到两个不同资产的资产提取债务,同时收取交易费用。

ETH:DeFi最好的多应用抵押品

当像Aave和Uniswap这样的两个应用程序相互叠加时,每个应用程序的风险都会增加。Aave的风险现在也是Uniswap的风险,而Uniswap的风险同样也是Aaves的风险。此外,影响Uniswap的其他应用也会因此影响Aave,反之亦然。

风险的表面积呈指数级增长。

DeFi黑天鹅事件具有不同的震源和震级。大多数黑客、错误或漏洞利用仅影响DeFi整体的局部部分。幸运的是,自2016年DAO黑客攻击以来,DeFi的整体机构从未出现任何黑客攻击的症状。每次事件基本上都被控制在黑客周围的局部环境。

DeFi应用程序的可组合性是聚集投资者的原因。它是一种神奇的力量,它将每一点有用的软件吸收到整个DeFi结构中,并随着时间的推移使DeFi本身越来越有用。如果它是有用的,DeFi将把它整合起来。

然而,它也是我们的致命弱点。DeFi可组合性就像癌症如何影响整个身体的方式。复杂的身体有复杂的相互作用,在某些时候,DeFi的可组合性和自我整合的水平将增长到我们无法推理的程度。

为了控制这种复合风险和呈指数级增长的复杂性,ETH可能会成为作为多应用抵押品运行的资产。每一个将DeFi应用整合到新产品或服务中的人,都需要控制他们在向其产品中增加复杂性和表面积时所引入的风险。这些应用程序可以通过专注于其应用中的低风险抵押品来控制这种风险。如上所述,ETH是DeFi中唯一消除了所有交易对手和合同风险的资产。任何需要寻找降低风险方法的应用程序自然会倾向于使用ETH作为抵押品。

ETH LP头寸

已经允许ETH和代币作为抵押品的应用程序,可能还会允许ETH的LP 头寸+他们已经用作抵押品的相同代币。从理论上讲,允许ETH+已批准的抵押品代币的LP头寸作为你的应用程序的抵押品,几乎没有任何风险。

对于像Aave和Compound这样的借贷协议来说,这甚至可能是更好的风险管理做法,因为LP代币的名义价值会随着时间的推移而增加,并提供两种资产的多样化,而不是一种没有任何额外风险的资产,因为他们已经接受这两种代币作为抵押品。

如果ETH LP头寸成为DeFi应用程序的一种有利的抵押品形式,这将使ETH受益匪浅,因为ETH占每个LP头寸的一半。

随着DeFi复杂性的增加,ETH的利用率也会随之提高

具有超大可组合性风险的DeFi应用程序,将通过专注于以太坊上最无风险的资产来控制它。因此,ETH将从利用大量可组合性的金融产品中发现巨大的利用率。

我预计总可组合性的数量(无论你想如何衡量)只会随着DeFi的成熟而增加。随着衡量DeFi总兼容性的幅度增加,预计DeFi中的ETH利用率也会相应增加。随着DeFi结构的扩大,ETH将成为支撑它的资产。

将走向何方?

正如上文所述,以太坊的所有道路都通向以太坊。

除了在协议层面上发现的ETH的超强属性之外,DeFi还在进行激烈竞争以使ETH成为最具资本效率的资产。这些应用程序需要赢得这场竞争才能保持相关性。众所周知,竞争对消费者有利……而竞争对消费者有利的方式是使他们持有的资产更具资本效率。

h/t junglerush.eth提供的改进后的图片

每一种资产都是不同的,每一种资产都以不同的数量捕捉到DeFi竞争的这些积极的外部因素。

协议深处的资产更多受益于DeFi资本效率的进步。风险较小且更可信的资产是应用程序的更好抵押品。资产作为抵押品的效果越好,它就越能抓住DeFi资本效率的有利因素。这一资产便是ETH。

趋势明显

DeFi正以不可阻挡的步伐前进,它着眼于资本效率,而以太坊是DeFi实现其目标的最佳资产。

当以太坊协议忙着把ETH变成超健全的货币时,以太坊的应用层同时也在努力使它成为世界上最有资本效率的资产。

资本效率吸引资本

当你可以用更少的资本实现同样的财务结果时,资本就会流向能够提高资本效率的资产。如果需要10美元才能达到1美元ETH所能提供的相同结果,那么购买和持有能让你用最少的资本实现目标的资产,将是明智的资本管理。

随着时间的推移,实现特定财务目标的途径将越来越多地通过使用ETH作为资本来实现。此时,ETH将成为互联网的储备货币,其经济带宽将是海量的。

DeFi正在将ETH变成其内部生态系统中的最佳价值存储。如果“DeFi”只是变成了“Fi”,那么ETH也将因此成为世界上最好的价值存储。

如果DeFi真的变成了“Fi”,那么我们只能假设EIP1559的ETH燃烧率会很高,这反过来又会使得抵押ETH的动机更高(以获取MEV费用)。

所有这些特性都为ETH创造了一个良性循环,一个方面的优势为其他方面的优势提供了支持。

继续阅读与本文标签相同的文章

Vitalik:以太坊的设计理念(一)

-

BIKING币王的发展之路:从单一合约到生态多元,以用户为本铸就交易新范式

2025-04-03栏目: 资讯

-

572万用户的选择:WEEX的全球化合规战略获Bitcoinsensus力荐

2025-03-28栏目: 资讯

-

全球首个穆斯林金融认证ESG交易所GreenX即将上线

2025-03-28栏目: 7x24快讯

-

Blue Pepper 协议wDoge 下一代无限可能的中继网络的未来与挑战

2025-03-28栏目: 资讯

-

全球首个穆斯林金融认证的ESG交易所 ——绿专数字资产交易所(GreenX)将于3月30日正式上线

2025-03-23栏目: 资讯

发表评论 已发布 0 条