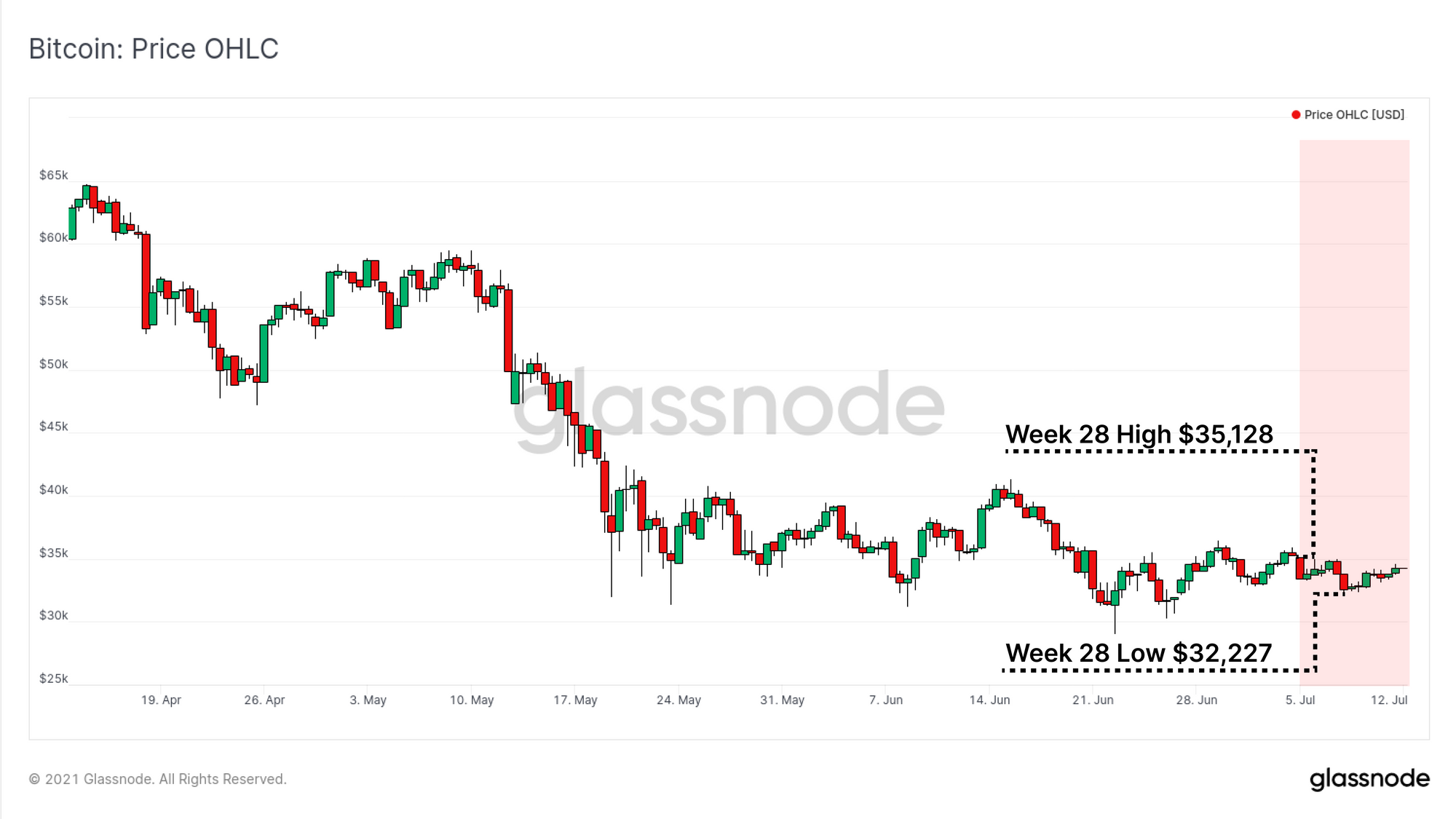

2021年的第28个交易周,波动性继续蔓延,市场经历了令人印象深刻的安静一周,比特币价格继续挤入紧密的盘整区间,开盘高点 35,128 美元,低点 32,227 美元。仿佛是暴风雨前的宁静,现货、衍生品和链上指标的活动都显得十分“萎靡”。

本文,我们将探索整个比特币市场的广泛指标和数据,以探究整体情绪、波动性触发因素和投资者行为模型。

矿工复苏的早期迹象

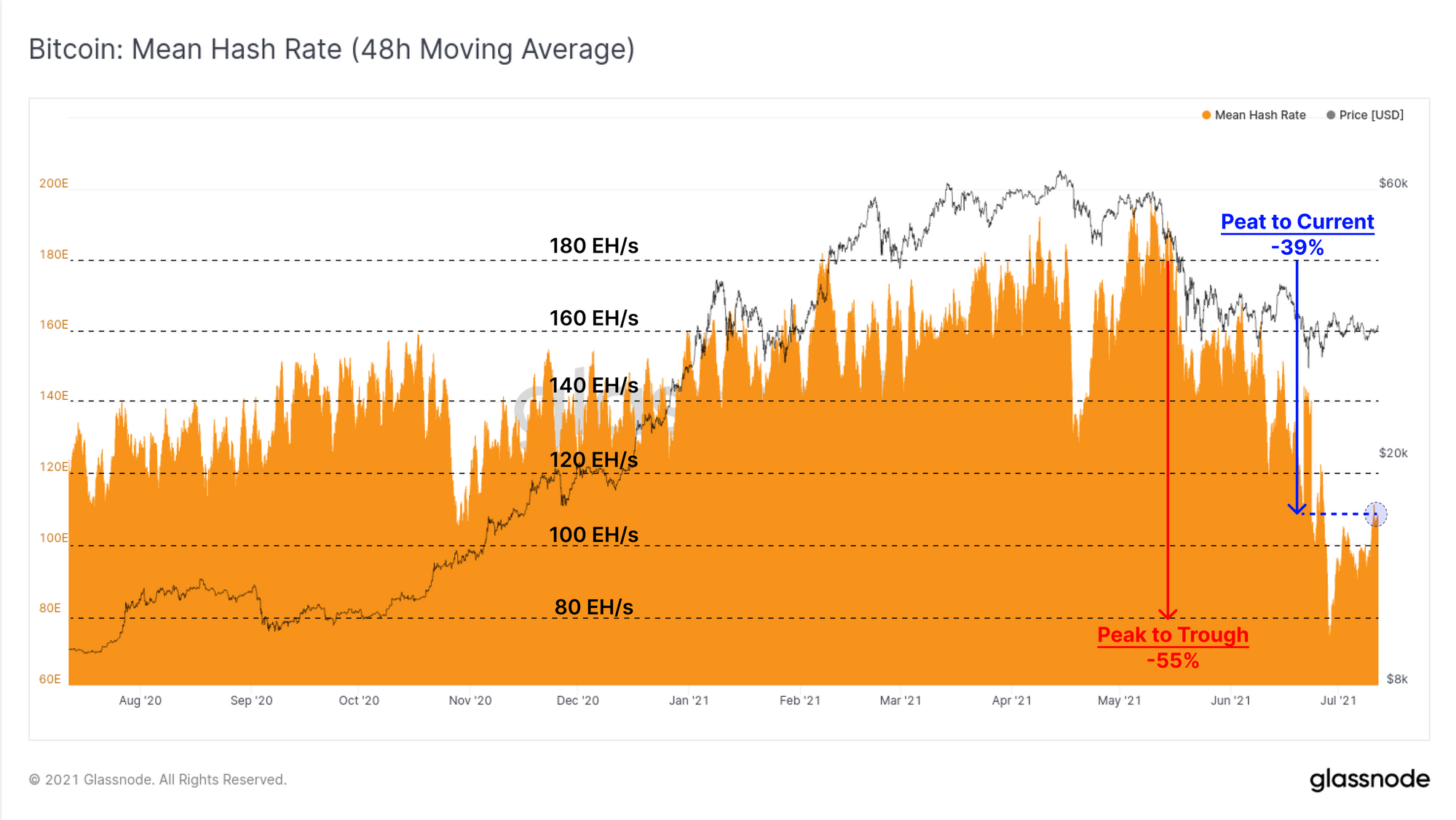

在比特币挖矿市场不断变化的条件下,建立看涨或看跌预测的关键是哈希率恢复的速度。

● 快速的哈希率恢复可能表明离线矿工已成功迁移或重建他们的硬件,收回成本并可能降低库存清算抛售压力的风险。 ● 缓慢的哈希率恢复可能表明,成本和中断继续造成财务损失,从而增加了卖压风险。

本周,哈希率已从高达 55% 的跌幅恢复到 39% 左右的跌幅。如果该水平保持并具有代表性,则表明约 29% 的受影响哈希算力已重新上线。这可能是由于:

● 已成功迁移硬件的中国矿工 ● 以前过时老旧的硬件已经被清除掉,并找到了新替代品

(平均哈希率图表)

(平均哈希率图表)

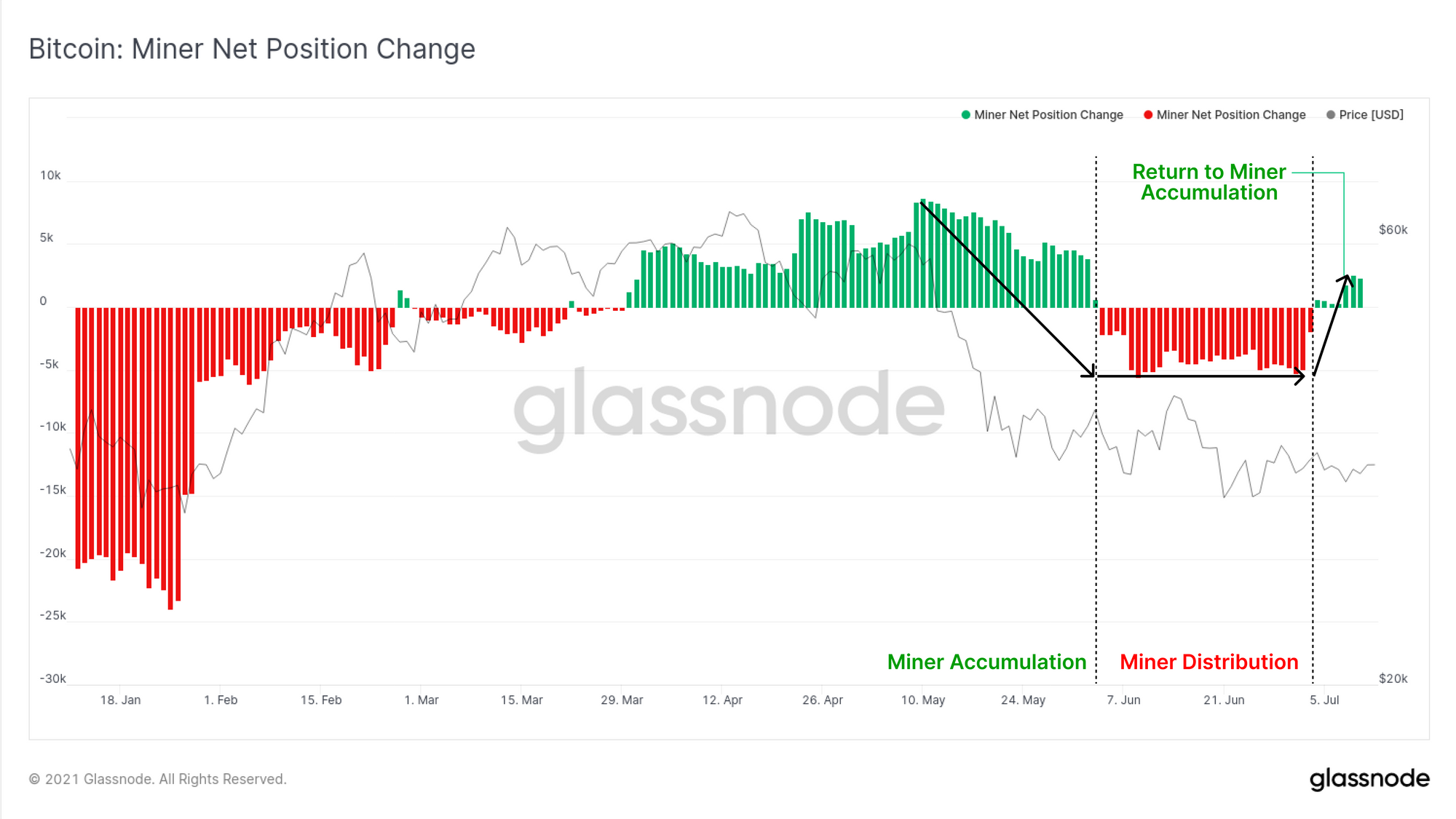

我们之前曾指出,此时仍在运营的矿工的盈利能力将大幅提升,从而最大限度地减少强制抛售压力。 为了支持这一论点,矿工净头寸变化指标已恢复到累积状态。 这表明来自离线矿工的卖方压力远远被运营矿工的囤积所抵消。该指标的重大下行趋势表明,财务压力正在影响挖矿市场,并可能预示着流动性供应的增加。

(矿工净头寸变化图表)

(矿工净头寸变化图表)

交易所代币储备枯竭

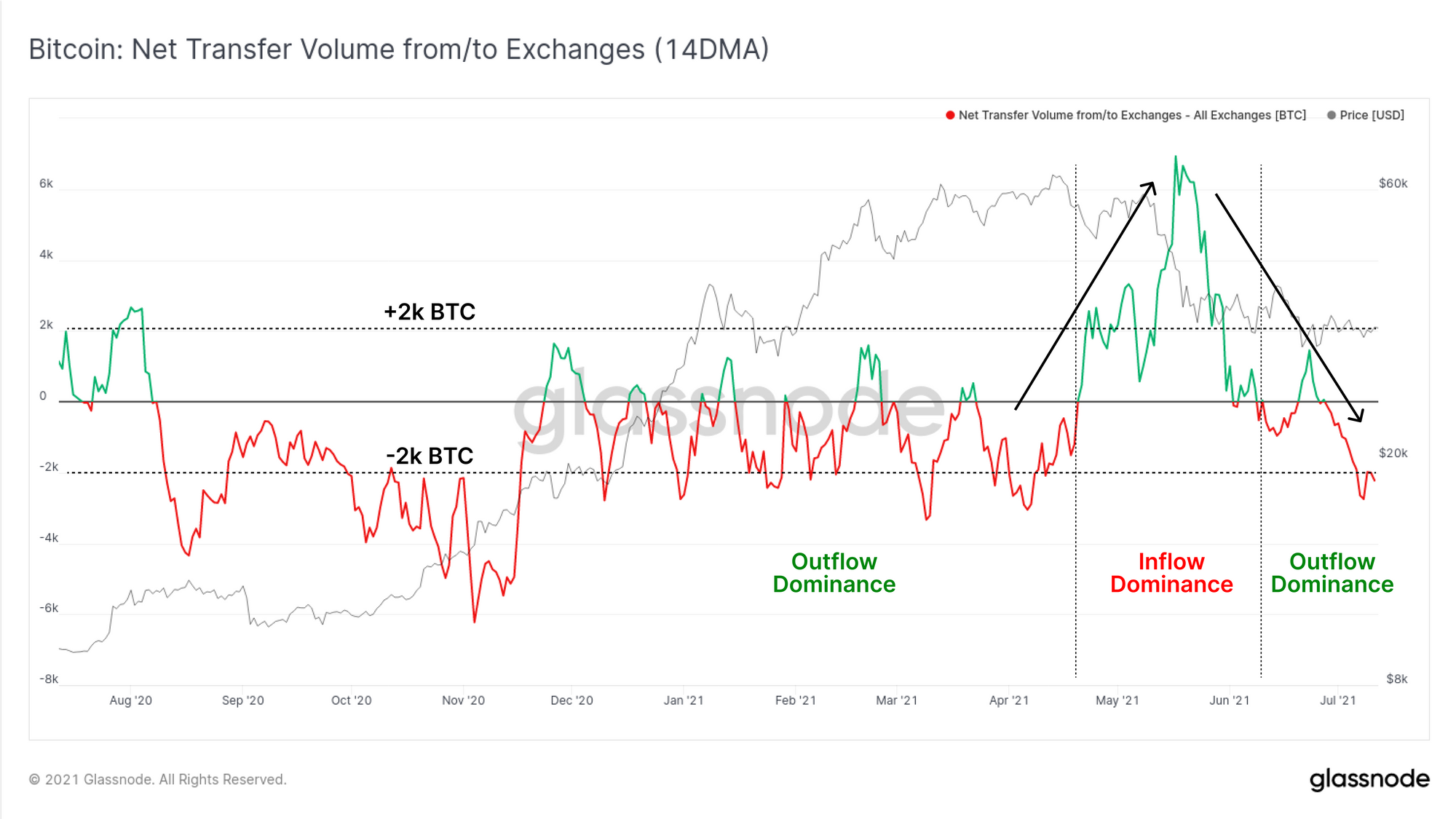

整个 2020 年和 2021 年第一季度的一个关键主题是交易所代币储备的无情耗尽,其中许多正在进入灰度 GBTC 信托,或由机构积累,这表现为交易所的持续净流出。

整个 5 月,随着大量比特币被存入交易所,市场抛售约 50%,这一趋势急剧逆转。 在 14 天移动平均线的基础上,特别是过去两周,交易所流出占据主导地位,每天约 2000 比特币。

(交易所净流量图表)

(交易所净流量图表)

随着市场波动性逐渐消失,内存池清空和区块空间需求下降是很常见的。 因此,与泡沫多的牛市相比,交易执行往往代表较少投机性和更“有目的”的样本。

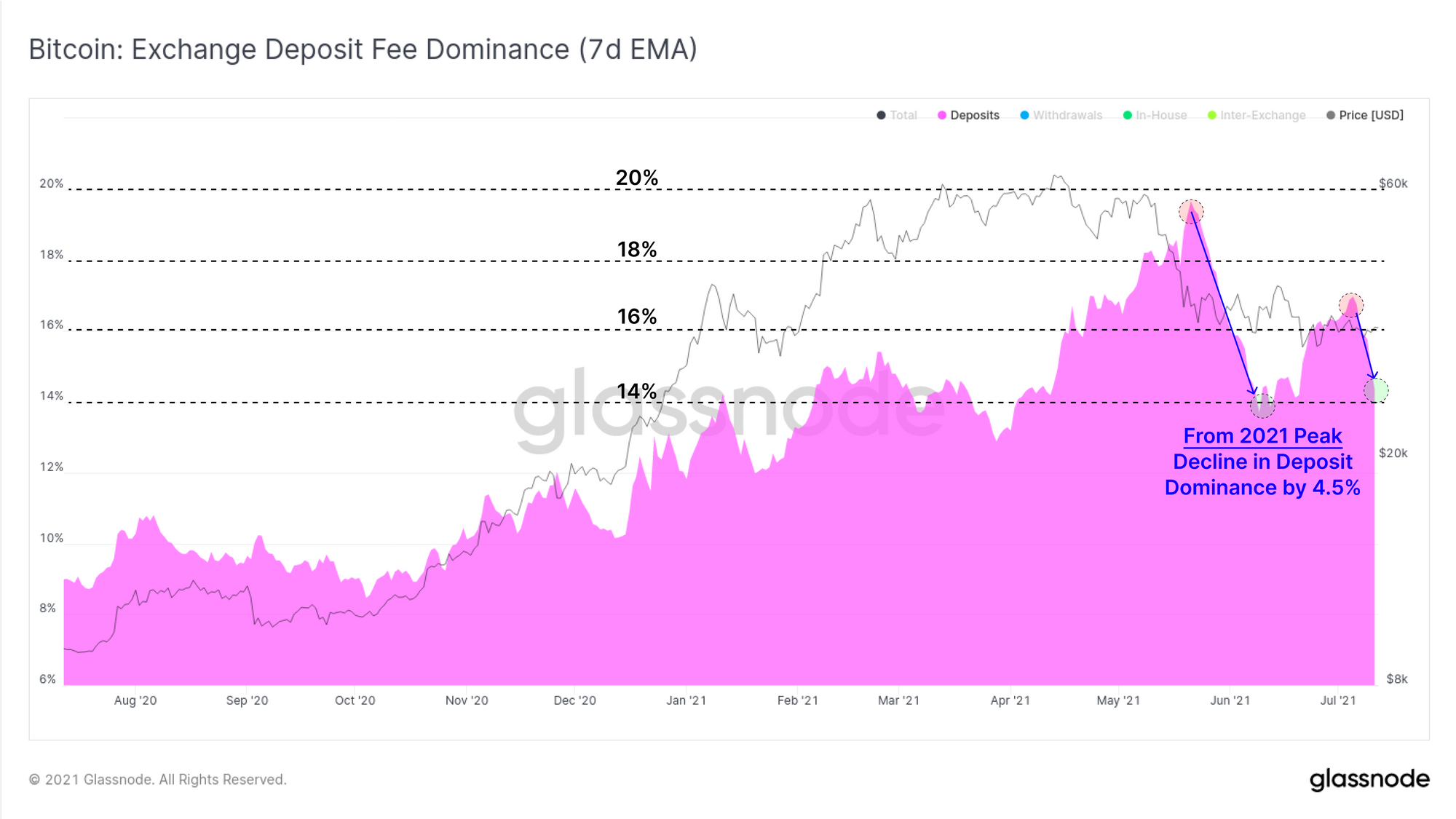

本周,与交易所存款相关的链上交易费用的比例在短暂达到 17% 左右后下降至 14% 的主导地位。 这种结构性趋势的延续可能会强化卖方压力正在消退的论点。

(交易所费用主导比例图表)

(交易所费用主导比例图表)

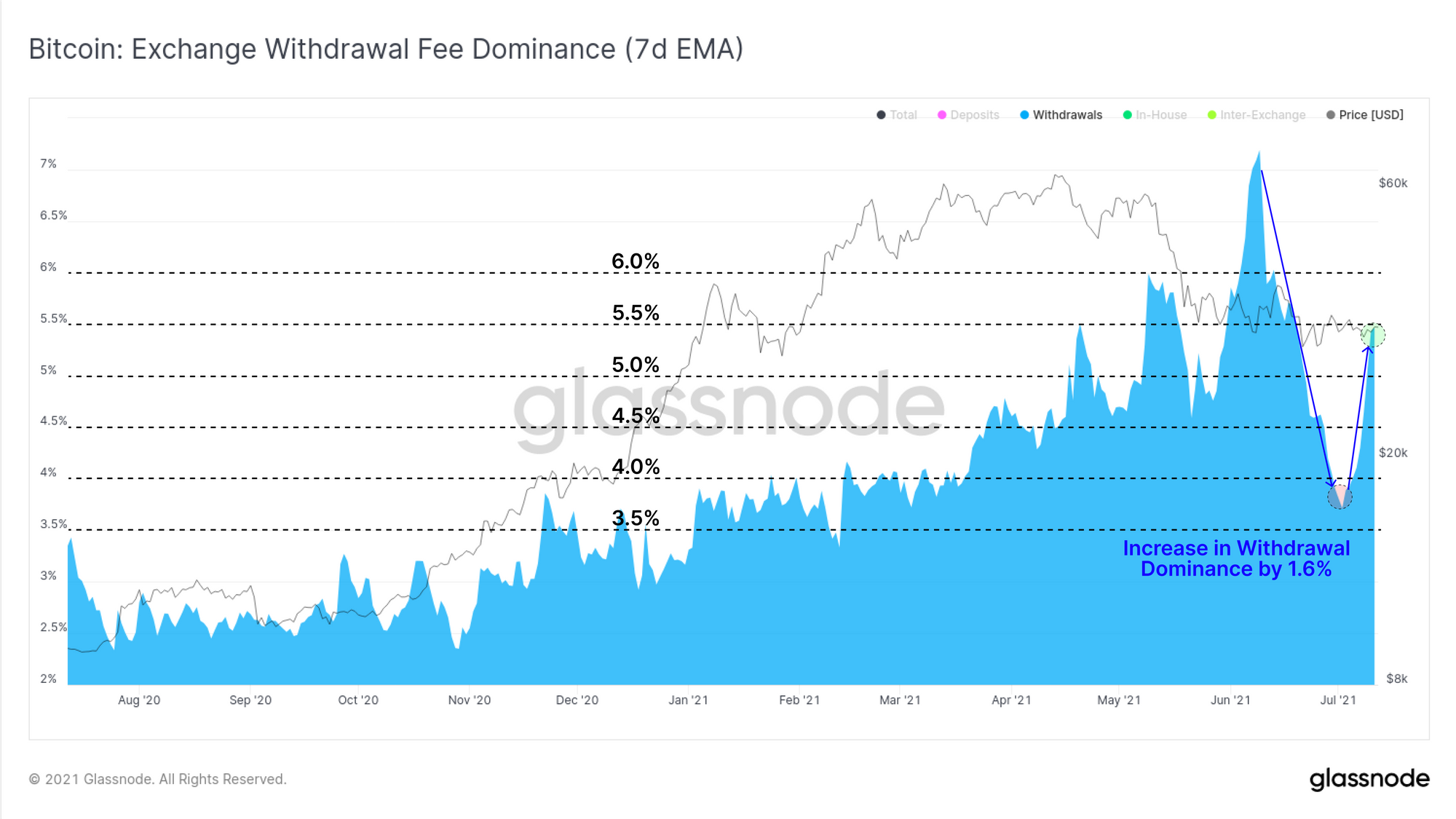

相反,与提款相关的链上费用比例从 3.7% 显著反弹至 5.4%,相对主导地位提高了 43%。 这也表明,人们越来越倾向于积累而不是销售。

请注意,存款费用的占比通常会大于取款的幅度,这通常是交易所部署批处理技术以提高效率的结果,包括在单笔交易和费用下的许多客户取款。

(交易所费用主导比例图表)

(交易所费用主导比例图表)

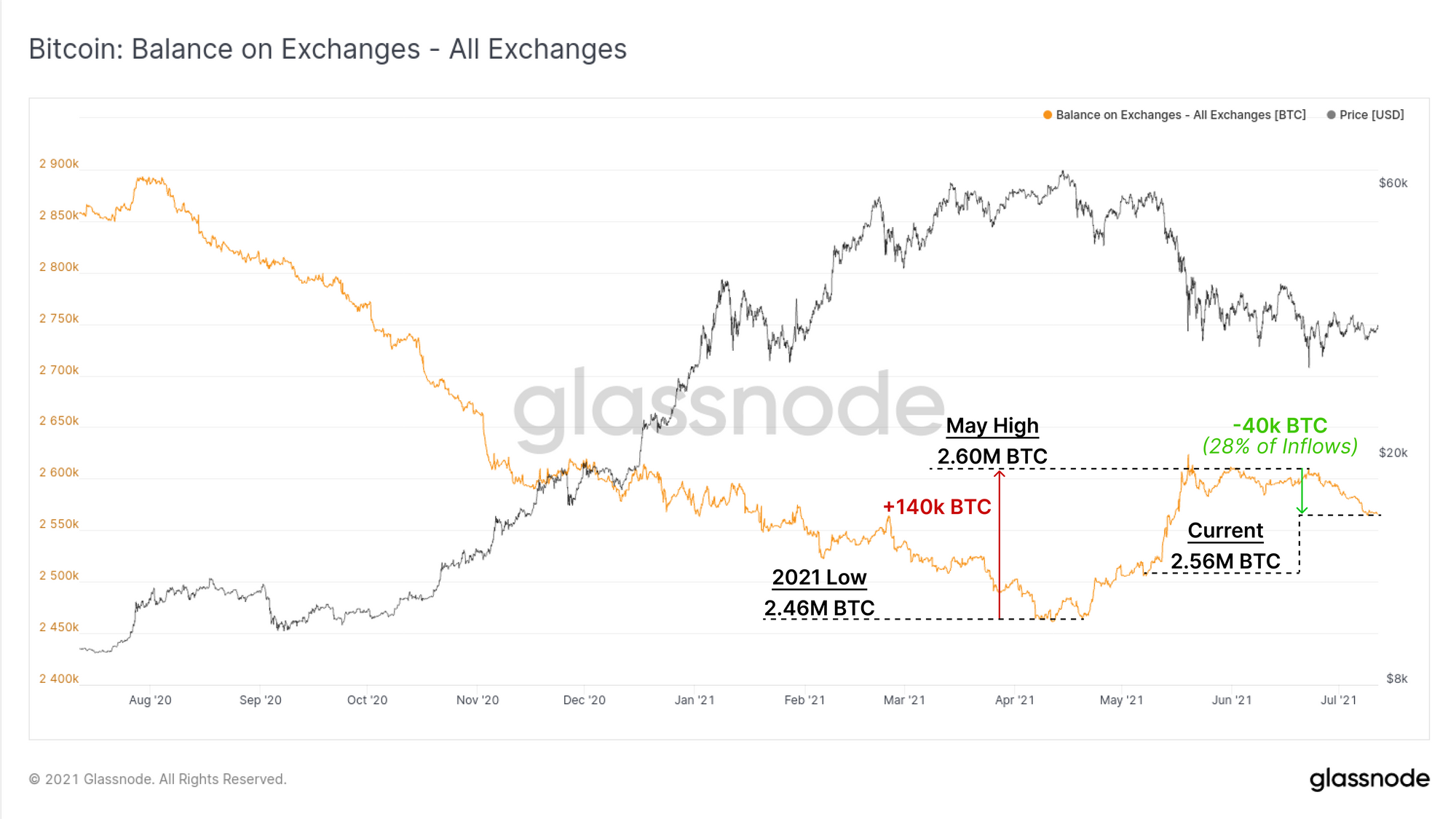

最后在交易所,过去三周总余额减少了约 40k BTC。 这约占自 4 月份创下低点以来观察到的 14 万 BTC 总流入量的 28%,我们跟踪的交易所余额目前持有 256 万个BTC。

(交易所余额图表)

(交易所余额图表)

衍生品交易萎靡

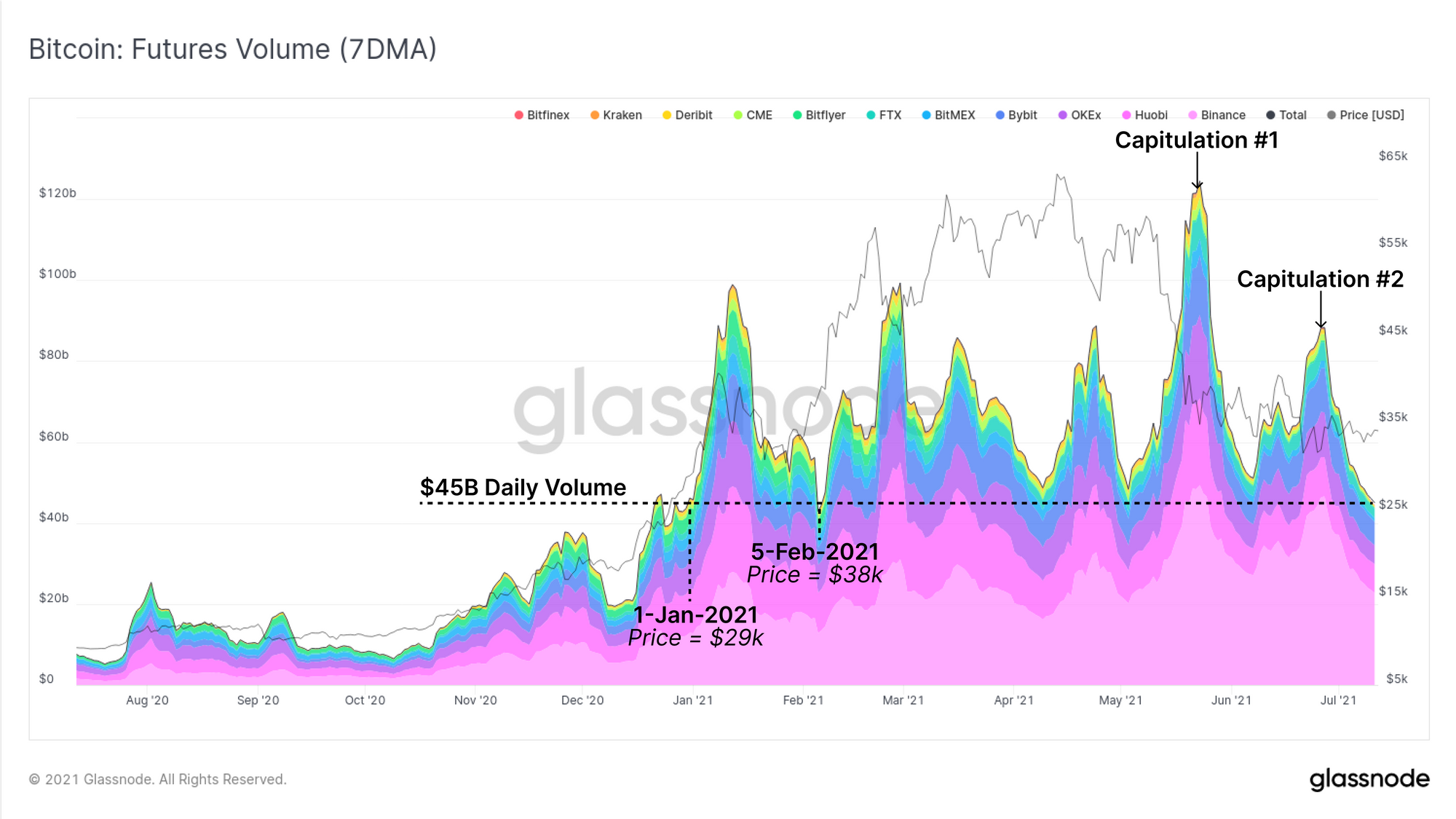

在整个衍生品市场,我们看到相对平静的情况,因为未平仓合约停滞,交易量继续下降。 鉴于衍生品市场在 5 月份的杠杆率回升中的重大影响,这表明对杠杆投机的兴趣减弱。

自 5 月抛售以来,期货未平仓合约一直保持在 107 亿美元和 130 亿美元之间,在该范围内只有少数显著的增持或下跌。 随着 Coinbase 上市,未平仓合约仍比 4 月份设定的 ATH 低 57%。

(期货持仓量图表)

(期货持仓量图表)

期货市场的交易量也在下降,回落至每日 450 亿美元。 这些成交量水平最后一次出现是在 2021 年第一季度,当时价格在2.9 万美元至 3.8 万美元范围内交易。 这使得当前交易量分别比 5 月(下图#1)和 6 月(下图#2)的抛售期间分别低 62.5% 和 49%。

(期货成交量图表)

(期货成交量图表)

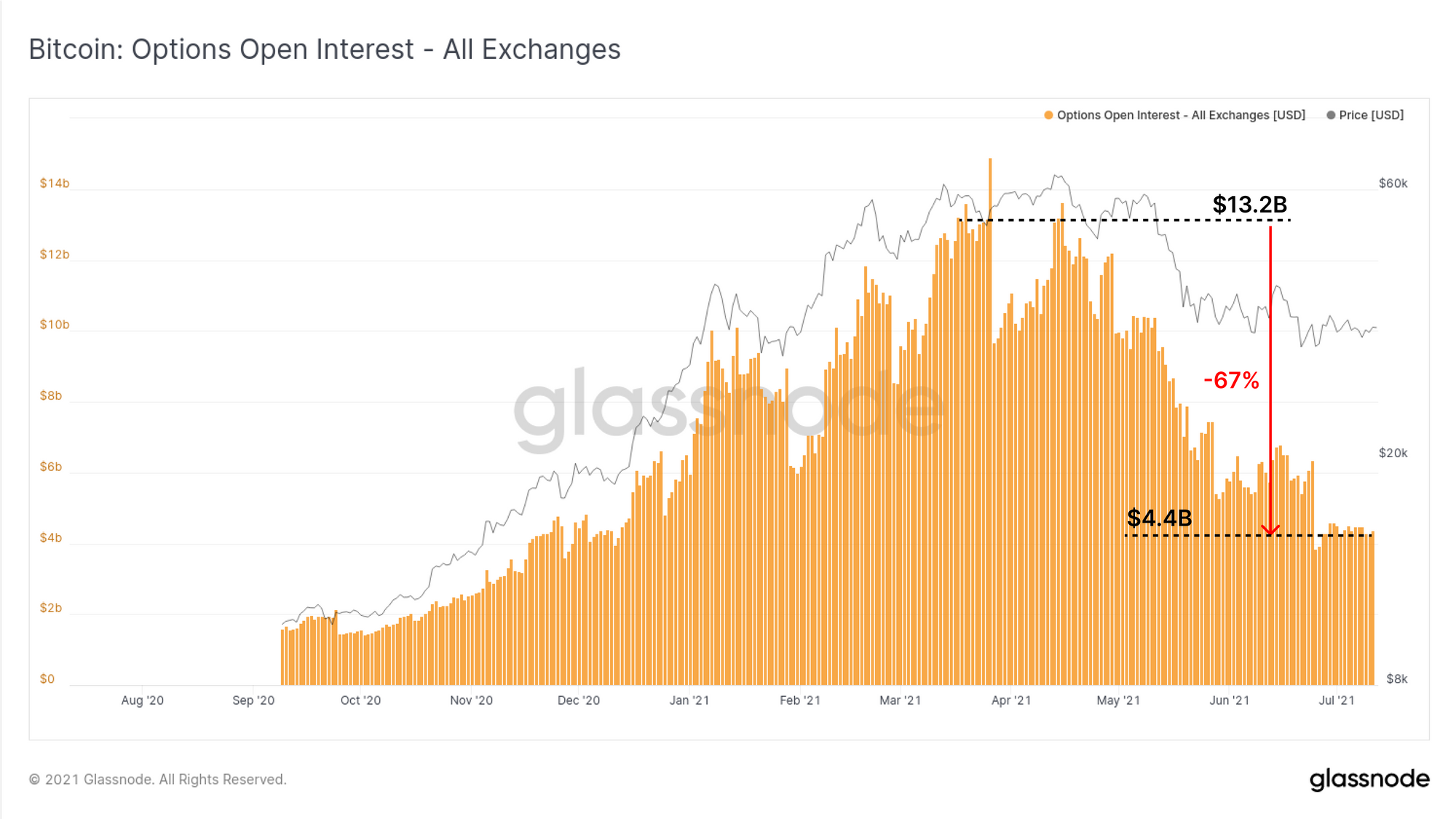

期权市场正在经历类似的放缓,未平仓量自 3 月和 4 月的典型高点132 亿美元以来下降了 67% 以上。 当前的期权未平仓合约为 44 亿美元,回到 2020 年 12 月的水平。

随着所有衍生品市场的大幅下跌,市场波动越来越有可能由现货量驱动,而不是空头/多头挤压或杠杆清算。 因此,下一个大波动的走向很可能强烈反映潜在的供求关系(而不是投机性溢价/折价)。

(期权未平仓合约图表)

(期权未平仓合约图表)

供应动态

我们寻找卖出和持有模式的余额,以评估投资者情绪和信念。

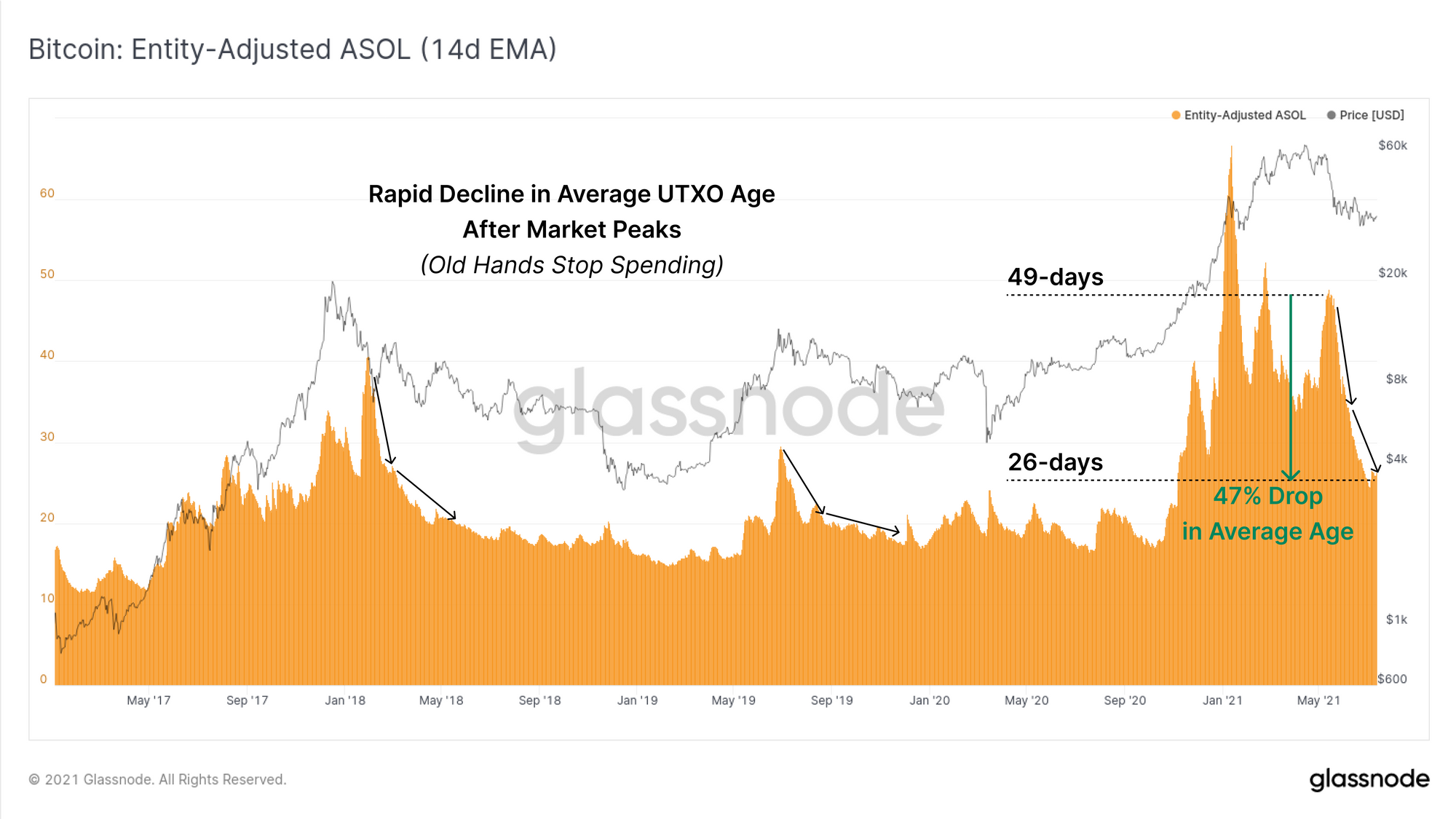

ASOL 指标捕获每日已卖出代币的平均持有时间。 由于 ASOL 只考虑卖出的平均持有时间(而不是代币数量),因此它在很大程度上不受安静内存池的影响。下图使用实体调整来过滤掉经常使用低链上费用环境进行钱包整合和管理的交易所和类似经济实体。

与 2017 年和 2019 年的峰值类似,已卖出代币的平均持有时间正在迅速下降,这表明HODLing和囤积信念的回归(注意随后的积累供应挤压需要时间才能显现)。

(EA-ASOL 图表)

(EA-ASOL 图表)

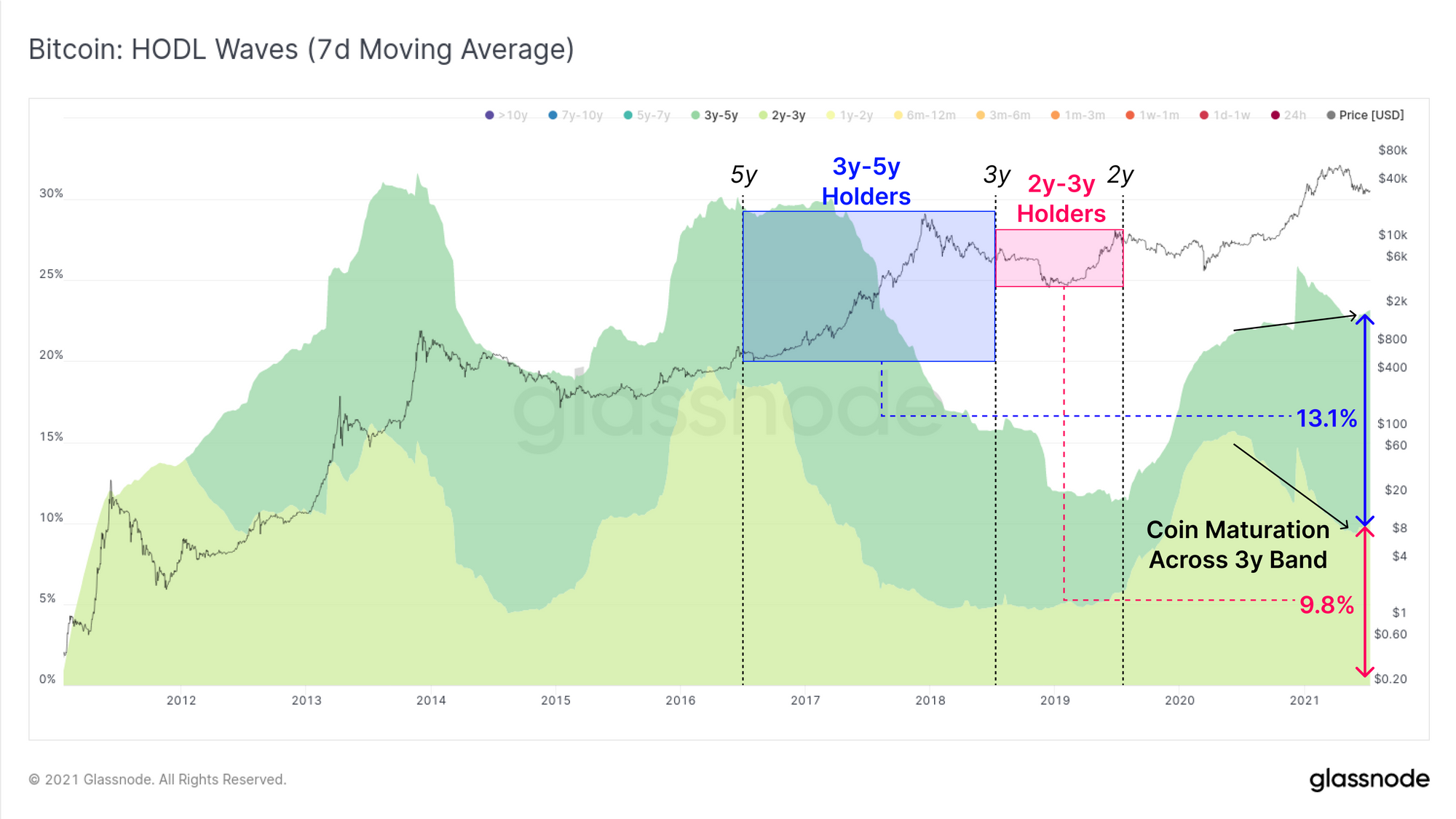

ASOL 表明,总体而言,较旧的代币越来越处于休眠状态。 HODL 波提供了更多的数据点来支持这个论点。

下面的图表过滤了持有时长在 2 年到 5 年之间的代币,这些时段反映了两组坚定信念的买家,他们都经历了巨大的波动:

● 从 2018 年底到 2019 年的高峰期,2年-3年持有者在熊市中积累。 这些投资者目前持有 9.8% 的供应量。 ● 自 2020 年 3 月以来,5.2% 的流通供应量已从2年-3年波段“成熟”到3年-5年波段。 ● 3年-5年持有人在 2016 年 7 月至 2018 年 7 月期间累积,因此代表了上个周期的牛市买家。 这个群体继续增长,现在占供应量的 13.1%。 这些投资者在 640 美元和之前的 ATH 之间以 20,000 美元的价格买入,并经历了大幅波动。

(HODL Waves 图表)

(HODL Waves 图表)

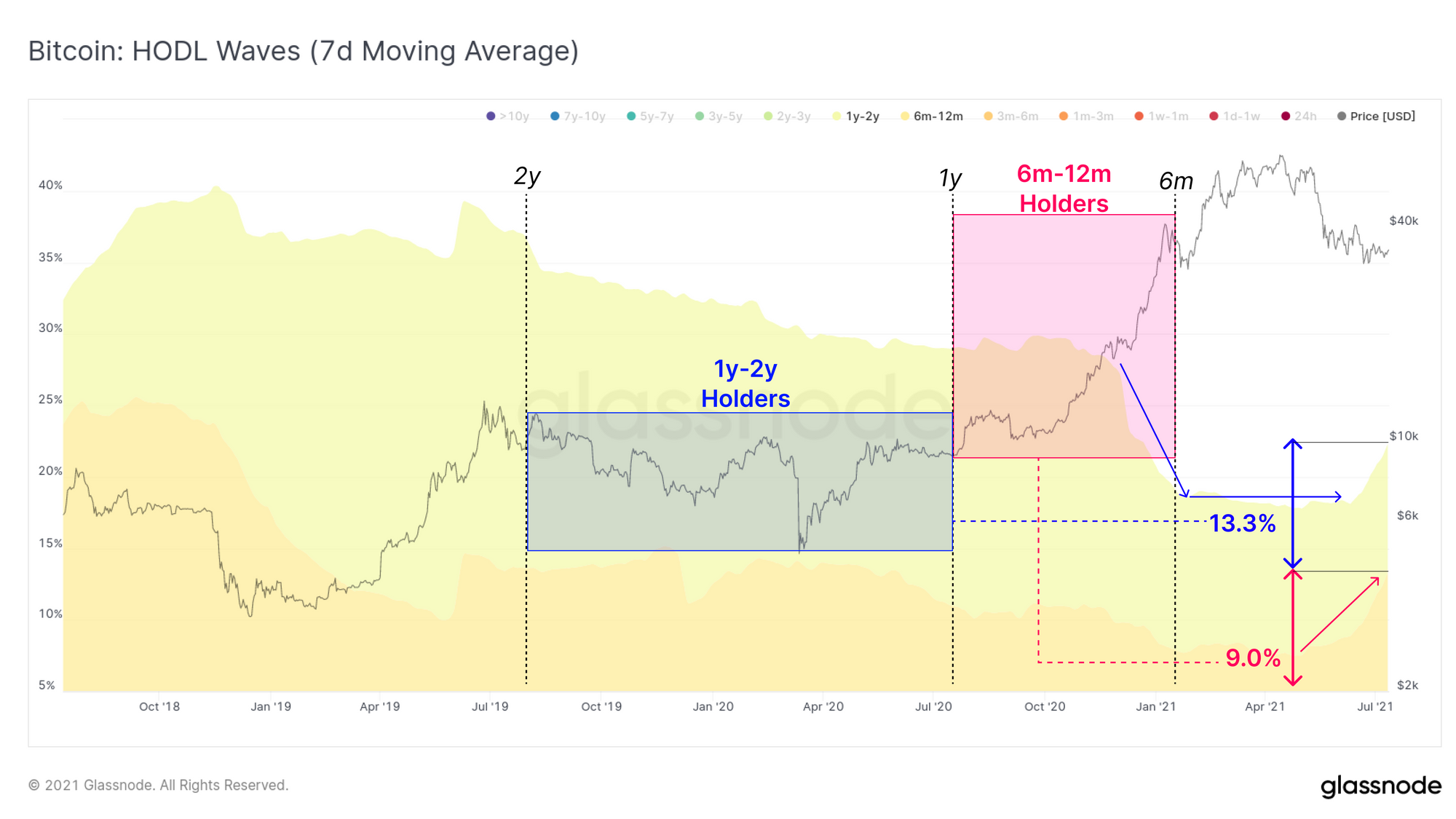

对于“中年”币(持有6个月到 2 年),我们可以看到,到今年第一季度,这些投资者分布广泛(下降波)。在 2018 年比特币回撤到 3000 美元后,这些第一季度卖家的累积范围可以追溯到 2019 年 1 月(从而获得了可观的利润倍数)。

这些群体最近似乎开始转变行为,从消费转向持有模式。 1-2年币龄目前占供应量的 13.3%,从 2019 年年中到 2020 年年中累积。在第一季度大量分配之后,他们的持有量趋于稳定,表明支出放缓。

有时长为 6-12个月的是这个周期的牛市买家,现在持有 9% 的代币供应量。从 4 月初开始,这个时段的数量开始显著增加,这表明 2020 年 11 月至 12 月的大部分买家都没有抛售他们的代币。

未来三个月这些“中年”(持有6个月到 2 年)HODL 浪潮的演变将是了解“早期机构供应”中有多少仍被紧紧持有,或者相反,被出售的关键。

(HODL Waves 图表)

(HODL Waves 图表)

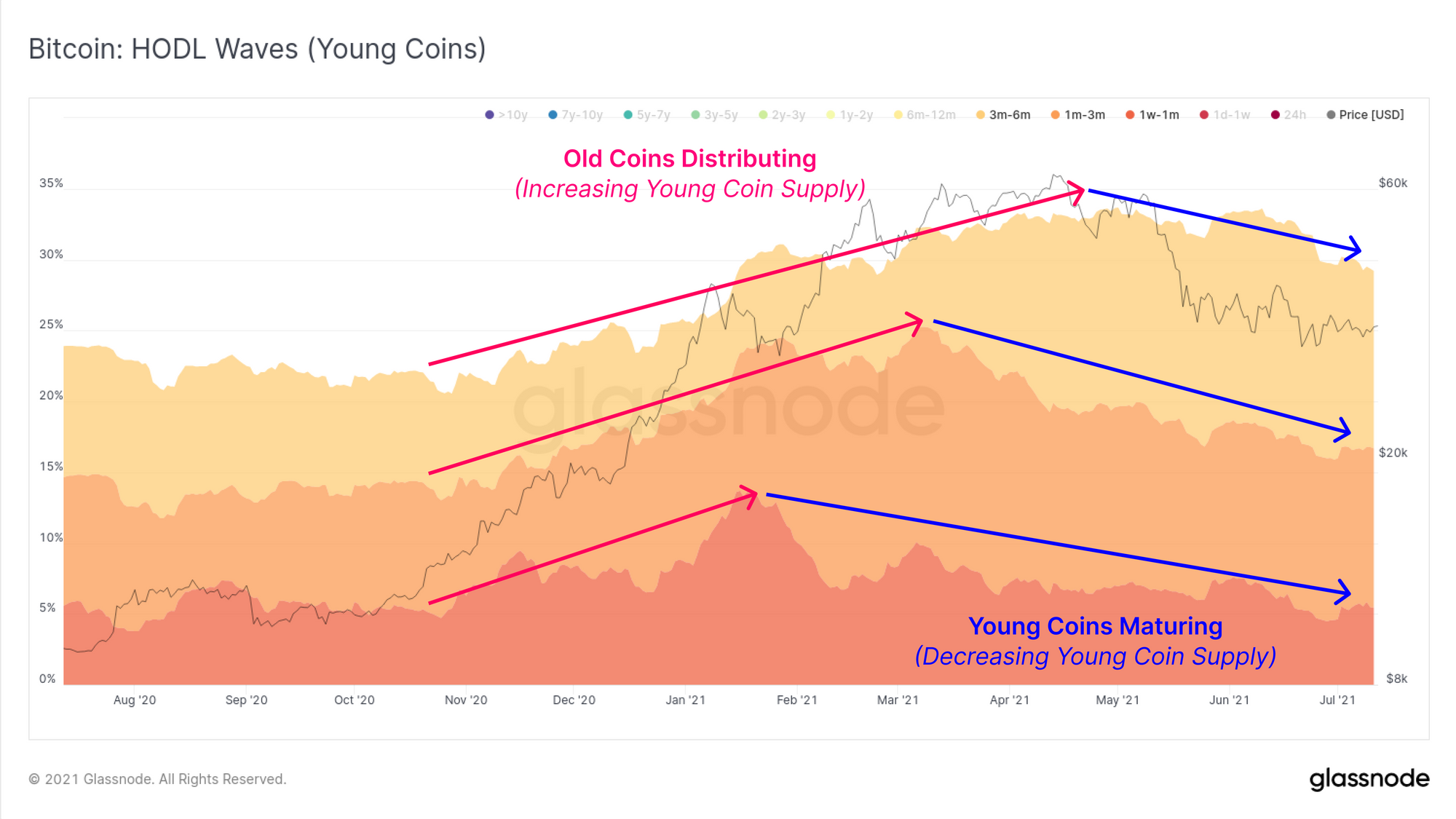

最后,我们调查了持有时间在1-6个月之间的“最年轻”的代币。 这些代表牛市买家,他们通常从年长的手中购买代币以实现利润。 从 2020 年 11 月到 2021 年 5 月,这种行为很明显,因为新生代币的供应量从约 22% 增加到超过 32%。

然而,自 5 月抛售以来,新币供应开始出现结构性下降趋势,表明持有者正在发生 HODLing,并且可能正在进行积累。

如果新币供应量继续下降(旧币休眠和新币成熟),则对价格有利。 相反,年轻代币供应量的大幅飙升表明代币被重新分配并走向看跌趋势。

(HODL Waves 实时图表)

(HODL Waves 实时图表)

本文,我们将探索整个比特币市场的广泛指标和数据,以探究整体情绪、波动性触发因素和投资者行为模型。

矿工复苏的早期迹象

在比特币挖矿市场不断变化的条件下,建立看涨或看跌预测的关键是哈希率恢复的速度。

● 快速的哈希率恢复可能表明离线矿工已成功迁移或重建他们的硬件,收回成本并可能降低库存清算抛售压力的风险。 ● 缓慢的哈希率恢复可能表明,成本和中断继续造成财务损失,从而增加了卖压风险。

本周,哈希率已从高达 55% 的跌幅恢复到 39% 左右的跌幅。如果该水平保持并具有代表性,则表明约 29% 的受影响哈希算力已重新上线。这可能是由于:

● 已成功迁移硬件的中国矿工 ● 以前过时老旧的硬件已经被清除掉,并找到了新替代品

(平均哈希率图表) 我们之前曾指出,此时仍在运营的矿工的盈利能力将大幅提升,从而最大限度地减少强制抛售压力。 为了支持这一论点,矿工净头寸变化指标已恢复到累积状态。 这表明来自离线矿工的卖方压力远远被运营矿工的囤积所抵消。该指标的重大下行趋势表明,财务压力正在影响挖矿市场,并可能预示着流动性供应的增加。

(矿工净头寸变化图表) 交易所代币储备枯竭

整个 2020 年和 2021 年第一季度的一个关键主题是交易所代币储备的无情耗尽,其中许多正在进入灰度 GBTC 信托,或由机构积累,这表现为交易所的持续净流出。

整个 5 月,随着大量比特币被存入交易所,市场抛售约 50%,这一趋势急剧逆转。 在 14 天移动平均线的基础上,特别是过去两周,交易所流出占据主导地位,每天约 2000 比特币。

(交易所净流量图表) 随着市场波动性逐渐消失,内存池清空和区块空间需求下降是很常见的。 因此,与泡沫多的牛市相比,交易执行往往代表较少投机性和更“有目的”的样本。

本周,与交易所存款相关的链上交易费用的比例在短暂达到 17% 左右后下降至 14% 的主导地位。 这种结构性趋势的延续可能会强化卖方压力正在消退的论点。

(交易所费用主导比例图表) 相反,与提款相关的链上费用比例从 3.7% 显著反弹至 5.4%,相对主导地位提高了 43%。 这也表明,人们越来越倾向于积累而不是销售。

请注意,存款费用的占比通常会大于取款的幅度,这通常是交易所部署批处理技术以提高效率的结果,包括在单笔交易和费用下的许多客户取款。

(交易所费用主导比例图表) 最后在交易所,过去三周总余额减少了约 40k BTC。 这约占自 4 月份创下低点以来观察到的 14 万 BTC 总流入量的 28%,我们跟踪的交易所余额目前持有 256 万个BTC。

(交易所余额图表) 衍生品交易萎靡

在整个衍生品市场,我们看到相对平静的情况,因为未平仓合约停滞,交易量继续下降。 鉴于衍生品市场在 5 月份的杠杆率回升中的重大影响,这表明对杠杆投机的兴趣减弱。

自 5 月抛售以来,期货未平仓合约一直保持在 107 亿美元和 130 亿美元之间,在该范围内只有少数显著的增持或下跌。 随着 Coinbase 上市,未平仓合约仍比 4 月份设定的 ATH 低 57%。

(期货持仓量图表) 期货市场的交易量也在下降,回落至每日 450 亿美元。 这些成交量水平最后一次出现是在 2021 年第一季度,当时价格在2.9 万美元至 3.8 万美元范围内交易。 这使得当前交易量分别比 5 月(下图#1)和 6 月(下图#2)的抛售期间分别低 62.5% 和 49%。

(期货成交量图表) 期权市场正在经历类似的放缓,未平仓量自 3 月和 4 月的典型高点132 亿美元以来下降了 67% 以上。 当前的期权未平仓合约为 44 亿美元,回到 2020 年 12 月的水平。

随着所有衍生品市场的大幅下跌,市场波动越来越有可能由现货量驱动,而不是空头/多头挤压或杠杆清算。 因此,下一个大波动的走向很可能强烈反映潜在的供求关系(而不是投机性溢价/折价)。

(期权未平仓合约图表) 供应动态

我们寻找卖出和持有模式的余额,以评估投资者情绪和信念。

ASOL 指标捕获每日已卖出代币的平均持有时间。 由于 ASOL 只考虑卖出的平均持有时间(而不是代币数量),因此它在很大程度上不受安静内存池的影响。下图使用实体调整来过滤掉经常使用低链上费用环境进行钱包整合和管理的交易所和类似经济实体。

与 2017 年和 2019 年的峰值类似,已卖出代币的平均持有时间正在迅速下降,这表明HODLing和囤积信念的回归(注意随后的积累供应挤压需要时间才能显现)。

(EA-ASOL 图表) ASOL 表明,总体而言,较旧的代币越来越处于休眠状态。 HODL 波提供了更多的数据点来支持这个论点。

下面的图表过滤了持有时长在 2 年到 5 年之间的代币,这些时段反映了两组坚定信念的买家,他们都经历了巨大的波动:

● 从 2018 年底到 2019 年的高峰期,2年-3年持有者在熊市中积累。 这些投资者目前持有 9.8% 的供应量。 ● 自 2020 年 3 月以来,5.2% 的流通供应量已从2年-3年波段“成熟”到3年-5年波段。 ● 3年-5年持有人在 2016 年 7 月至 2018 年 7 月期间累积,因此代表了上个周期的牛市买家。 这个群体继续增长,现在占供应量的 13.1%。 这些投资者在 640 美元和之前的 ATH 之间以 20,000 美元的价格买入,并经历了大幅波动。

(HODL Waves 图表) 对于“中年”币(持有6个月到 2 年),我们可以看到,到今年第一季度,这些投资者分布广泛(下降波)。在 2018 年比特币回撤到 3000 美元后,这些第一季度卖家的累积范围可以追溯到 2019 年 1 月(从而获得了可观的利润倍数)。

这些群体最近似乎开始转变行为,从消费转向持有模式。 1-2年币龄目前占供应量的 13.3%,从 2019 年年中到 2020 年年中累积。在第一季度大量分配之后,他们的持有量趋于稳定,表明支出放缓。

有时长为 6-12个月的是这个周期的牛市买家,现在持有 9% 的代币供应量。从 4 月初开始,这个时段的数量开始显著增加,这表明 2020 年 11 月至 12 月的大部分买家都没有抛售他们的代币。

未来三个月这些“中年”(持有6个月到 2 年)HODL 浪潮的演变将是了解“早期机构供应”中有多少仍被紧紧持有,或者相反,被出售的关键。

(HODL Waves 图表) 最后,我们调查了持有时间在1-6个月之间的“最年轻”的代币。 这些代表牛市买家,他们通常从年长的手中购买代币以实现利润。 从 2020 年 11 月到 2021 年 5 月,这种行为很明显,因为新生代币的供应量从约 22% 增加到超过 32%。

然而,自 5 月抛售以来,新币供应开始出现结构性下降趋势,表明持有者正在发生 HODLing,并且可能正在进行积累。

如果新币供应量继续下降(旧币休眠和新币成熟),则对价格有利。 相反,年轻代币供应量的大幅飙升表明代币被重新分配并走向看跌趋势。

(HODL Waves 实时图表) 继续阅读与本文标签相同的文章

-

BIKING币王交易所的品牌可持续化战略——合规、生态与用户信任的三维驱动

2025-04-05栏目: 资讯

-

对话BIKING币王CEO:一个技术极客的「合规信仰」与用户哲学

2025-04-04栏目: 资讯

-

BIKING币王的发展之路:从单一合约到生态多元,以用户为本铸就交易新范式

2025-04-03栏目: 资讯

-

572万用户的选择:WEEX的全球化合规战略获Bitcoinsensus力荐

2025-03-28栏目: 资讯

-

全球首个穆斯林金融认证ESG交易所GreenX即将上线

2025-03-28栏目: 7x24快讯

发表评论 已发布 0 条