我最近看到了Marc Andreessen 2014 年关于比特币 ( BTC )的文章。在很多方面,它都是有远见的(不足为奇)。我已经在这个行业工作了四年,我的大部分注意力都集中在区块链的社会影响上。令我惊讶的是,在 2014 年,在比特币出现任何机构存在之前——或者事实上,在对这项新技术的普遍理解之前——安德森能够概述其对未来的潜在经济和社会影响。

在他写下这番话近八年后,我想谈谈他文章中的一个主题:小额支付。我将探讨区块链如何帮助改变小额支付,从而不仅使需要解决方案的企业的某些方面货币化,而且还可以帮助社会上最弱势的群体。

小额支付

小额支付并不是一个新概念。自 1990 年代中期以来,小额支付经历了不同程度的普及。根据定义,小额支付是价值小于某个阈值的交易。重要的是,低于该阈值,产生的交易费用将成为总交易价值的重要组成部分,因此不经济。另一个重要方面是,由于货币金额很小,小额支付仅指非有形商品的数字交易。任何额外的处理和运输成本都可能意味着原始交易价值的一百倍增加,使其完全无关紧要。

信用卡公司为商户收取的费用提供各种类型的价格计划。这些计划通常包括对每笔交易收取的一次性总付和从中收取的百分比。毫不奇怪,这些信息不是从卡公司本身公开获得的,而是由比较这些费率的其他人发布的,作为商家的一项服务。在这种情况下,让我们研究一下商家会为小额支付收取多少费用。

我们假设如下:

我们查到的最低费用为交易金额的1.29%,不收取一次性费用。

由于(大多数)法定货币的最小组成部分是整体的 1/100——即 0.01 美元——这将是信用卡公司收取的最低费用,无论它是否高于 1.29%。

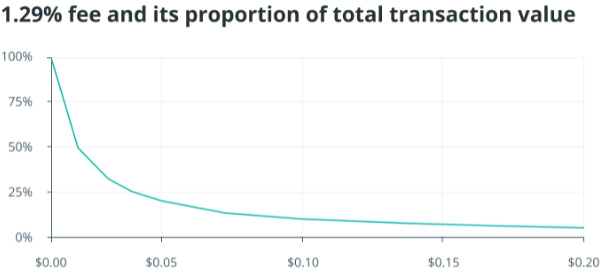

将交易费用的比例绘制为交易价值的函数,我们得到下图。例如,一笔 0.01 美元的交易产生 100% 的费用,而 0.10 美元交易的费用“仅”10%。自然而然,这就说明了在这些支付平台下进行小额支付交易的不合理性。

区块链有解决方案

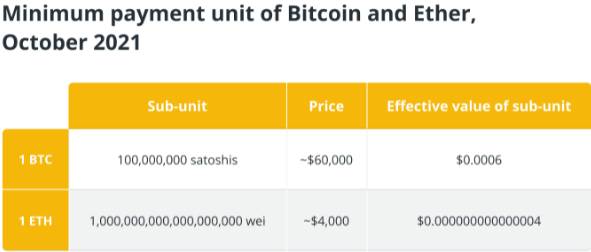

但是,现在有了替代方案。出于多种原因,区块链技术为小额支付提供了完美的解决方案。它为日益快速的数字支付提供了基础设施,重要的是,比特币和以太币 ( ETH )的最小支付单位非常小,如下表所示:

此外,加密钱包可以轻松嵌入任何数字设备,无论是手机、笔记本电脑还是任何其他物联网设备。虽然费用在不同的网络和不同的场合可能会有很大差异,但费用对于许多协议来说不是问题,可能低至几分之一。

最后但同样重要的是用户隐私。由于区块链的非对称加密,付款人在付款时只公开他们的公共地址,这对于想要破解钱包的人来说几乎不提供任何信息。不幸的是,信用卡交易并非如此,这要求付款人分享其完整的信用卡号码,并希望支付平台得到妥善保护。

小额支付的真实用例

既然涵盖了技术方面,只剩下一个问题:我能用百万分之一美元得到任何东西吗?嗯,我不确定百万分之一,但是小额支付有很多用例。以下是一些:

订阅模式的替代方案:无论是视频内容、音乐、报纸等,消费在线内容的订阅模式背后的经济原因及其近年来的成功,都没有任何意义。这种模式虽然有多重优势,但远非完美。并且仍然有一些警告。例如,如果有人只想购买一件商品而不是订阅怎么办?假设 Alice 在发现有关第三个在线杂志的有趣文章时订阅了两个在线杂志。她不会第三次订阅,尽管她愿意只为那篇文章付费。从杂志的角度来看,文章已经有了,为什么不收费呢?小额支付允许 Alice 和杂志最大化他们的经济效用。

数字版权、版税和转介:与前面的案例一样,无需解释什么是版权、版税或转介。与当今复杂的解决方案不同,小额支付为所涉及的即时结算提供了一种相对简单的机制,对每笔收取的金额几乎没有最低限制。

物联网交易:这个用例非常有远见,尽管迟早它可能会变得像电灯开关一样平凡和微不足道。迄今为止,物联网几乎没有成熟到其巨大潜力的一小部分。这种延迟的一个可能原因是缺乏简单、易于实施的货币化模型。区块链上的小额支付可能就是答案。想想您的汽车可能收集的所有数据,从道路状况到交通状况等等。

共享大量用户实时收集的数据对于交通规划和道路维护非常宝贵。既然如此,为什么不付钱呢?区块链的附加价值是一种改进的数据匿名化和保护用户隐私机制——同样是一个成功的组合。当然,这可以与任何其他物联网设备配合使用,从智能电表到家用电器等等。

社会影响:这是此列表中最直接的用例(显然,也是我最喜欢的用例)。区块链上的小额支付可以在两个方面具有革命性。一是受赠人可以轻松设立收款账户,直接捐赠对他们来说,削减所有中介和间接费用。

话虽如此,重要的是要注意此功能是一把双刃剑,可能会成为其主要陷阱。欺诈者开设虚假账户以吸引捐助者同样容易。将需要评级和审计,类似于当前根据多个标准(例如,慈善导航器、智能捐赠、非营利组织委员会等)对慈善机构进行评级的在线服务,以确保捐赠者并为其提供更好的可见性。

此外,由于最低捐赠金额不再是问题,我们可能会看到小额捐赠。世界银行分类人均国民总收入低于 1,025 美元的“低收入”国家。换句话说,这意味着日薪低于 3 美元。截至 2020 年的数据,有 27 个低收入国家。小额支付可以提供一种极好的机制,必须仔细监控欺诈行为,将资金捐赠给这些国家有需要的人。我认为你可以看到,如果管理得当,这将如何导致更有效的捐赠和更直接的影响。

在过去的几年里,小额支付已经失去了一些最初的声望。虽然这个概念是超前的,但技术落后并阻止了它的实现。Andreessen 在强调区块链改变小额支付的能力方面是正确和革命性的。在这里,我几乎没有触及用例和潜力方面的皮毛。

企业可以变得更有效率,并能够将更多的产品货币化。通过直接和个人援助,无需中介,整个社区都可以转变或摆脱经济萧条。感谢 Andreessen 八年前的愿景——区块链可能是世界正在等待的新鲜空气。

在他写下这番话近八年后,我想谈谈他文章中的一个主题:小额支付。我将探讨区块链如何帮助改变小额支付,从而不仅使需要解决方案的企业的某些方面货币化,而且还可以帮助社会上最弱势的群体。

小额支付

小额支付并不是一个新概念。自 1990 年代中期以来,小额支付经历了不同程度的普及。根据定义,小额支付是价值小于某个阈值的交易。重要的是,低于该阈值,产生的交易费用将成为总交易价值的重要组成部分,因此不经济。另一个重要方面是,由于货币金额很小,小额支付仅指非有形商品的数字交易。任何额外的处理和运输成本都可能意味着原始交易价值的一百倍增加,使其完全无关紧要。

信用卡公司为商户收取的费用提供各种类型的价格计划。这些计划通常包括对每笔交易收取的一次性总付和从中收取的百分比。毫不奇怪,这些信息不是从卡公司本身公开获得的,而是由比较这些费率的其他人发布的,作为商家的一项服务。在这种情况下,让我们研究一下商家会为小额支付收取多少费用。

我们假设如下:

我们查到的最低费用为交易金额的1.29%,不收取一次性费用。

由于(大多数)法定货币的最小组成部分是整体的 1/100——即 0.01 美元——这将是信用卡公司收取的最低费用,无论它是否高于 1.29%。

将交易费用的比例绘制为交易价值的函数,我们得到下图。例如,一笔 0.01 美元的交易产生 100% 的费用,而 0.10 美元交易的费用“仅”10%。自然而然,这就说明了在这些支付平台下进行小额支付交易的不合理性。

区块链有解决方案

但是,现在有了替代方案。出于多种原因,区块链技术为小额支付提供了完美的解决方案。它为日益快速的数字支付提供了基础设施,重要的是,比特币和以太币 ( ETH )的最小支付单位非常小,如下表所示:

此外,加密钱包可以轻松嵌入任何数字设备,无论是手机、笔记本电脑还是任何其他物联网设备。虽然费用在不同的网络和不同的场合可能会有很大差异,但费用对于许多协议来说不是问题,可能低至几分之一。

最后但同样重要的是用户隐私。由于区块链的非对称加密,付款人在付款时只公开他们的公共地址,这对于想要破解钱包的人来说几乎不提供任何信息。不幸的是,信用卡交易并非如此,这要求付款人分享其完整的信用卡号码,并希望支付平台得到妥善保护。

小额支付的真实用例

既然涵盖了技术方面,只剩下一个问题:我能用百万分之一美元得到任何东西吗?嗯,我不确定百万分之一,但是小额支付有很多用例。以下是一些:

订阅模式的替代方案:无论是视频内容、音乐、报纸等,消费在线内容的订阅模式背后的经济原因及其近年来的成功,都没有任何意义。这种模式虽然有多重优势,但远非完美。并且仍然有一些警告。例如,如果有人只想购买一件商品而不是订阅怎么办?假设 Alice 在发现有关第三个在线杂志的有趣文章时订阅了两个在线杂志。她不会第三次订阅,尽管她愿意只为那篇文章付费。从杂志的角度来看,文章已经有了,为什么不收费呢?小额支付允许 Alice 和杂志最大化他们的经济效用。

数字版权、版税和转介:与前面的案例一样,无需解释什么是版权、版税或转介。与当今复杂的解决方案不同,小额支付为所涉及的即时结算提供了一种相对简单的机制,对每笔收取的金额几乎没有最低限制。

物联网交易:这个用例非常有远见,尽管迟早它可能会变得像电灯开关一样平凡和微不足道。迄今为止,物联网几乎没有成熟到其巨大潜力的一小部分。这种延迟的一个可能原因是缺乏简单、易于实施的货币化模型。区块链上的小额支付可能就是答案。想想您的汽车可能收集的所有数据,从道路状况到交通状况等等。

共享大量用户实时收集的数据对于交通规划和道路维护非常宝贵。既然如此,为什么不付钱呢?区块链的附加价值是一种改进的数据匿名化和保护用户隐私机制——同样是一个成功的组合。当然,这可以与任何其他物联网设备配合使用,从智能电表到家用电器等等。

社会影响:这是此列表中最直接的用例(显然,也是我最喜欢的用例)。区块链上的小额支付可以在两个方面具有革命性。一是受赠人可以轻松设立收款账户,直接捐赠对他们来说,削减所有中介和间接费用。

话虽如此,重要的是要注意此功能是一把双刃剑,可能会成为其主要陷阱。欺诈者开设虚假账户以吸引捐助者同样容易。将需要评级和审计,类似于当前根据多个标准(例如,慈善导航器、智能捐赠、非营利组织委员会等)对慈善机构进行评级的在线服务,以确保捐赠者并为其提供更好的可见性。

此外,由于最低捐赠金额不再是问题,我们可能会看到小额捐赠。世界银行分类人均国民总收入低于 1,025 美元的“低收入”国家。换句话说,这意味着日薪低于 3 美元。截至 2020 年的数据,有 27 个低收入国家。小额支付可以提供一种极好的机制,必须仔细监控欺诈行为,将资金捐赠给这些国家有需要的人。我认为你可以看到,如果管理得当,这将如何导致更有效的捐赠和更直接的影响。

在过去的几年里,小额支付已经失去了一些最初的声望。虽然这个概念是超前的,但技术落后并阻止了它的实现。Andreessen 在强调区块链改变小额支付的能力方面是正确和革命性的。在这里,我几乎没有触及用例和潜力方面的皮毛。

企业可以变得更有效率,并能够将更多的产品货币化。通过直接和个人援助,无需中介,整个社区都可以转变或摆脱经济萧条。感谢 Andreessen 八年前的愿景——区块链可能是世界正在等待的新鲜空气。

继续阅读与本文标签相同的文章

上一篇 :

霍金《时间简史》NFT封面照 无人问津

下一篇 :

区块链诞生13周年,探究中国区块链行业发展现状

-

MobiusDAO——开启数字黄金时代的财富新篇章

2025-04-08栏目: 资讯

-

全球金融动荡,HF强势逆袭,成为数字时代的避险新锚点

2025-04-07栏目: 7x24快讯

-

BIKING币王交易所的品牌可持续化战略——合规、生态与用户信任的三维驱动

2025-04-05栏目: 资讯

-

对话BIKING币王CEO:一个技术极客的「合规信仰」与用户哲学

2025-04-04栏目: 资讯

-

BIKING币王的发展之路:从单一合约到生态多元,以用户为本铸就交易新范式

2025-04-03栏目: 资讯

发表评论 已发布 0 条