去中心化金融(DeFi) 平台及其相关收益在传统金融乃至更广泛的加密市场中赢得了独特的声誉,因为它具有风险、不可持续甚至庞氏骗局。收益率从何而来,它如何比债券、存款证或储蓄账户提供的利率高 100 倍?

少数协议基本上创建了点对点借贷、交易和保险协议,消除了银行、交易所或保险公司等中间人,并允许较小的用户取而代之。以下是一些非常基本级别的示例:

Uniswap和Curve允许任何用户创建市场并从代币交换中赚取交易费用。

Aave和Compound允许任何用户向其他投机者提供抵押贷款并赚取绝大多数借款利息。

Maker允许任何用户通过提供加密作为抵押来创建其分散的稳定币 DAI。

Introduction to Curve DAO

直到最近,考虑到 Curve 在跨区块链的 DeFi 中所扮演的主要角色,Curve 的讨论还非常少。最近代币经济学的变化导致其原生代币 CRV 成为净通货紧缩的代币;随后,自代币通货紧缩以来,价格上涨了 122%。要了解 DeFi 收益率,了解 Curve 的内部运作几乎是必不可少的。那么 Curve 是做什么的,又是如何做到的呢?

Curve 是一个去中心化交易所,以其挂钩资产掉期交易而闻名,例如与法币挂钩的稳定币或以 1-1 比率交易的资产。Curve 拥有超过 30 亿美元的存款,最大的矿池被称为 3pool,包含 DAI、USDC和USDT。稳定币池因提供高流动性和低费用(0.004%)而获得吸引力,因为 Curve 使用其原生代币来奖励流动性提供者,而不是更高的掉期费用。

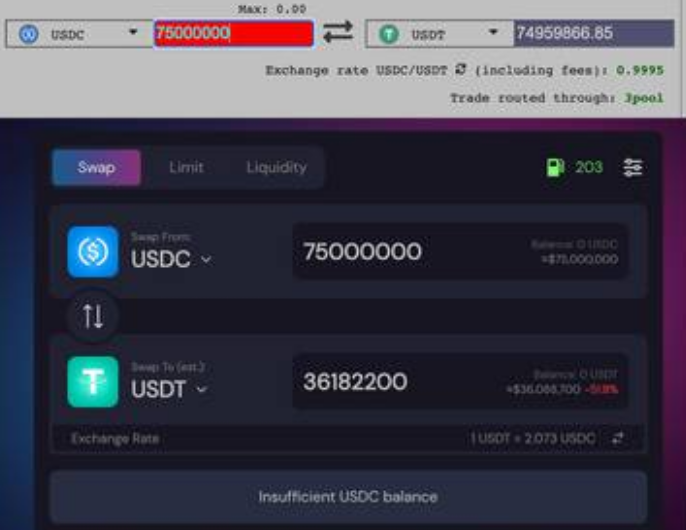

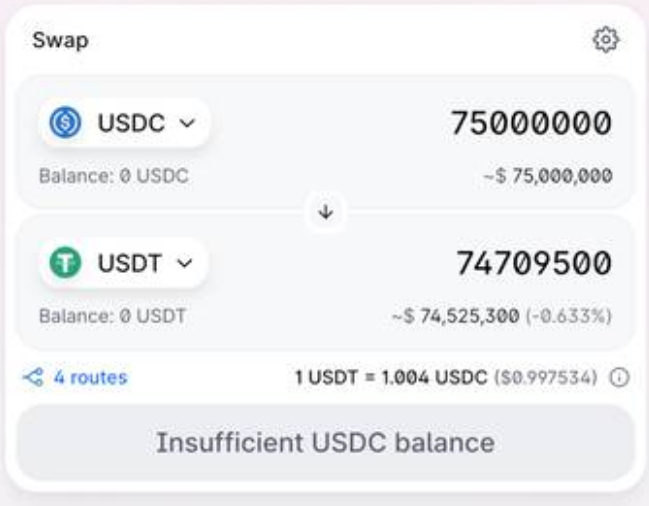

下面你可以看到在 Curve、Sushi 和 Uniswap 上将 7500 万美元从 USDC 兑换成 USDT 的结果,Curve 优化了掉期,滑点明显低于其竞争对手。滑点是交易的预期价格和执行价格之间的差异,或者交易执行时离市场价格的距离。

CRV代币组学

CRV 持有者可以将他们的代币“抵押”在平台中,并将其锁定在一周到四年之间的固定期限内,以决定他们的投票权重。根据锁定的 Curve 数量和锁定时间的长短,质押者将获得调整后的投票托管 Curve (veCRV) 数量。然后,veCRV 持有者可以通过将权重分配给与他们的财务利益一致的“池指标”,就如何在 Curve 的池中分配 CRV 奖励进行投票。该指标是一种工具,用于衡量哪个池的权重最大,奖励和指标投票通过快照每两周进行一次。

随后,出现了一种贿赂 veCRV 持有者投票支持特定仪表权重的系统。像 Abracadabra 这样的项目每周向 veCRV 持有者支付其原生代币的贿赂,以提高其分散式稳定币的收益,从而增加对自己项目的需求。仅在过去两周内,Abracadabra 就向愿意为其稳定币池投票的 veCRV 持有者支付了 190 万美元,现在他们的池子占相对衡量权重的 32.5%。

veCRV 的持有者还通过掉期费赚取了协议收入的一部分。根据 Curve 的文件,“一项社区主导的提案对所有交易费用收取 50% 的管理费。这些费用被收取并用于购买 3CRV,即 TriPool 的 LP 代币,然后将其分发给 veCRV 持有者。”

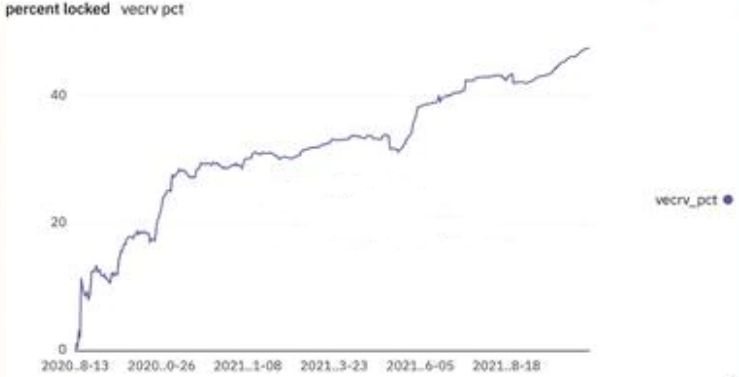

veCRV 的动态能力使 CRV 的需求保持强劲,即使在通货膨胀的情况下,也能满足对最大化收益和低费用掉期的需求。然而,如下所示,由于早期用户奖励的结束,排放时间表已经放缓。锁定 CRV 的需求也增加了,使资产净值“通缩”。为投票而锁定的 CRV 不被视为代币供应的一部分,因为它是非流动性的,并且大多数会在接下来的三到四年内被锁定。

DeFi 的基础

在CRV的动态能力令牌和生态系统取得了该项目的吸引力积木其他几个DEFI项目,即向往和凸。这两个项目可以被视为“收益优化器”,它们在 Curve 池之间轮换资产并消除有效使用 CRV 代币的复杂性。这两种协议都允许用户将 Curve 流动性头寸 (LP) 或 CRV 存入他们的金库,然后收获回报——既复合 LP 头寸,又重新投资 CRV 以优化收益。

Yearn诞生于“ DeFi 夏天”,并开始迅速拉动 veCRV 的大量所有权,在 Convex 推出时持有近 10% 的供应量。然而,在几个月内,Convex 能够吞下超过 35% 的 veCRV 供应量。对 Curve 的规范投票和收益率提升的控制权竞争被称为“Curve Wars”,DeFi 社区中的一些人认为这些项目正在玩零和游戏。Bankless HQ强调了两种协议的不同之处以及每种协议如何获得其竞争优势。

“ Convex 和 Yearn 之间存在三个主要区别:

在 Convex 上,用户将不得不手动将他们的奖励重新投入到不同的金库中以进行复合,而不是在 Yearn 上自动完成。

Convex 的费用结构较低,因为它以绩效费的形式保留 16% 的利润,而 Yearn 收取 2% 的管理费和 20% 的利润。

在 Convex 上,用户可以“种植”CVX,也可以将其重新投资回各种金库。

不可否认,这两种协议在某种程度上是相互竞争的,但它们的结合似乎使曲线饼整体上有所增长。事实上,Yearn 可能是某些 Convex 策略中最大的存款人之一,在 Covex 的 sETH 策略中存入了 7.24亿美元,在 usdn3crv 策略中存入了5.86 亿美元。

虽然 Convex 的支持者一直声称该协议现在拥有的 veCRV 比Yearn 的要大得多,但Yearn 开发人员@bantg 表示,Yearn对 Convex 的大部分 CRV 持有量和总价值锁定(TVL)的责任使简单的指标变得不那么有价值用于比较这两种产品。

随着时间的推移,Yearn 和 Convex 似乎是共生的,并且对彼此都是积极的。然而,更明显的是它们对 Curve 和 CRV 的积极影响。如果对稳定收益率的需求继续增长,那么争取最大限度提振 Curve 的斗争才刚刚开始。Yearn 和 Convex 将继续购买 CRV,以跟上他们不断增长的 TVL 并提供尽可能高的收益。

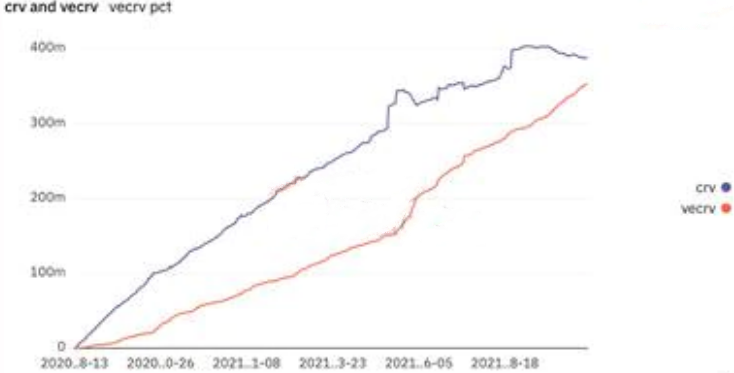

早期的用户奖励也即将结束,这意味着 CRV 的排放量正在达到顶峰。最近 CoinDesk 的一篇文章强调了 CRV 的近期表现以及为什么它脱颖而出,即使“狗币”浪潮正在接管加密货币交易的叙述。下图显示了一个非常明显的趋势:

Curve 在 DeFi 生态系统中的重要性

在过去的六个月中,Curve 仅赚取了 3410 万美元的掉期费,尽管它在以太坊主网络上拥有 165 亿美元的 TVL,并且其交易量一直保持在高位。Curve 及其流动性提供者每 1,000 美元的交易量赚取 0.40 美元,而另一个受欢迎的去中心化交易所 Sushi,其流动性提供者每 1,000 美元的交易量赚取 3 美元。

通常情况下,流动性会转移到收费更高的交易所以获得更高的回报,而 Curve 的费用最低,锁定的流动性比任何其他交易所都要多。该项目的真正秘密是用 CRV 代币补贴流动性,保持足够高的收益率,让流动性提供者留在其池中。

Curve 现在在七个不同的生态系统中拥有近 188 亿美元的 TVL,使其成为仅次于 Aave 的第二大去中心化应用程序或 dapp,并为该项目提供了以太坊整体 DeFi TVL 的 11.4%。

根据Curve的发布时间表,在第三季度,向社区发布了大约1.13亿个CRV代币。以目前的价格和 TVL,这相当于对质押者和流动性提供者的 12% 年收益率,这不包括来自 Polygon 和 Avalanche 等替代链的掉期费和激励计划。

提供如此巨大的流动性奖励使 Curve 享有作为所有 DeFi 收益支柱的声誉。CRV 价格的上涨通常预示着 DeFi 市场的“风险偏好”,整个生态系统的收益率都在下降。

稳定币掉期并不是 DeFi 收益的唯一来源。Aave 和 Compound 都为提供抵押贷款的稳定币和加密资产提供了相对有吸引力的回报。然而,交换马厩的需求是套利贷款利率或在协议和交易所之间转移资金的重要组成部分。Curve 已成为大额掉期和被动收益率的首选参与者,以及DAI或MIM等去中心化稳定币和抵押以太币等代币化资产的试验场。

DeFi TVL 创下历史新高最有可能表明对收益的渴望日益增长。大型基金或高净值个人将使用 Curve、Yearn 和 Convex 来获得非波动性收益率,这使得“曲线战争”一如既往地重要。

少数协议基本上创建了点对点借贷、交易和保险协议,消除了银行、交易所或保险公司等中间人,并允许较小的用户取而代之。以下是一些非常基本级别的示例:

Uniswap和Curve允许任何用户创建市场并从代币交换中赚取交易费用。

Aave和Compound允许任何用户向其他投机者提供抵押贷款并赚取绝大多数借款利息。

Maker允许任何用户通过提供加密作为抵押来创建其分散的稳定币 DAI。

除了提供低交易和借贷费用外,DeFi 协议还慷慨地赠送了他们的“治理代币”。这些原生代币通常持有协议收益的一小部分的权利,就像公司可能向股东支付股息一样。

Introduction to Curve DAO

直到最近,考虑到 Curve 在跨区块链的 DeFi 中所扮演的主要角色,Curve 的讨论还非常少。最近代币经济学的变化导致其原生代币 CRV 成为净通货紧缩的代币;随后,自代币通货紧缩以来,价格上涨了 122%。要了解 DeFi 收益率,了解 Curve 的内部运作几乎是必不可少的。那么 Curve 是做什么的,又是如何做到的呢?

Curve 是一个去中心化交易所,以其挂钩资产掉期交易而闻名,例如与法币挂钩的稳定币或以 1-1 比率交易的资产。Curve 拥有超过 30 亿美元的存款,最大的矿池被称为 3pool,包含 DAI、USDC和USDT。稳定币池因提供高流动性和低费用(0.004%)而获得吸引力,因为 Curve 使用其原生代币来奖励流动性提供者,而不是更高的掉期费用。

下面你可以看到在 Curve、Sushi 和 Uniswap 上将 7500 万美元从 USDC 兑换成 USDT 的结果,Curve 优化了掉期,滑点明显低于其竞争对手。滑点是交易的预期价格和执行价格之间的差异,或者交易执行时离市场价格的距离。

CRV代币组学

CRV 持有者可以将他们的代币“抵押”在平台中,并将其锁定在一周到四年之间的固定期限内,以决定他们的投票权重。根据锁定的 Curve 数量和锁定时间的长短,质押者将获得调整后的投票托管 Curve (veCRV) 数量。然后,veCRV 持有者可以通过将权重分配给与他们的财务利益一致的“池指标”,就如何在 Curve 的池中分配 CRV 奖励进行投票。该指标是一种工具,用于衡量哪个池的权重最大,奖励和指标投票通过快照每两周进行一次。

随后,出现了一种贿赂 veCRV 持有者投票支持特定仪表权重的系统。像 Abracadabra 这样的项目每周向 veCRV 持有者支付其原生代币的贿赂,以提高其分散式稳定币的收益,从而增加对自己项目的需求。仅在过去两周内,Abracadabra 就向愿意为其稳定币池投票的 veCRV 持有者支付了 190 万美元,现在他们的池子占相对衡量权重的 32.5%。

veCRV 的持有者还通过掉期费赚取了协议收入的一部分。根据 Curve 的文件,“一项社区主导的提案对所有交易费用收取 50% 的管理费。这些费用被收取并用于购买 3CRV,即 TriPool 的 LP 代币,然后将其分发给 veCRV 持有者。”

veCRV 的动态能力使 CRV 的需求保持强劲,即使在通货膨胀的情况下,也能满足对最大化收益和低费用掉期的需求。然而,如下所示,由于早期用户奖励的结束,排放时间表已经放缓。锁定 CRV 的需求也增加了,使资产净值“通缩”。为投票而锁定的 CRV 不被视为代币供应的一部分,因为它是非流动性的,并且大多数会在接下来的三到四年内被锁定。

DeFi 的基础

在CRV的动态能力令牌和生态系统取得了该项目的吸引力积木其他几个DEFI项目,即向往和凸。这两个项目可以被视为“收益优化器”,它们在 Curve 池之间轮换资产并消除有效使用 CRV 代币的复杂性。这两种协议都允许用户将 Curve 流动性头寸 (LP) 或 CRV 存入他们的金库,然后收获回报——既复合 LP 头寸,又重新投资 CRV 以优化收益。

Yearn诞生于“ DeFi 夏天”,并开始迅速拉动 veCRV 的大量所有权,在 Convex 推出时持有近 10% 的供应量。然而,在几个月内,Convex 能够吞下超过 35% 的 veCRV 供应量。对 Curve 的规范投票和收益率提升的控制权竞争被称为“Curve Wars”,DeFi 社区中的一些人认为这些项目正在玩零和游戏。Bankless HQ强调了两种协议的不同之处以及每种协议如何获得其竞争优势。

“ Convex 和 Yearn 之间存在三个主要区别:

在 Convex 上,用户将不得不手动将他们的奖励重新投入到不同的金库中以进行复合,而不是在 Yearn 上自动完成。

Convex 的费用结构较低,因为它以绩效费的形式保留 16% 的利润,而 Yearn 收取 2% 的管理费和 20% 的利润。

在 Convex 上,用户可以“种植”CVX,也可以将其重新投资回各种金库。

不可否认,这两种协议在某种程度上是相互竞争的,但它们的结合似乎使曲线饼整体上有所增长。事实上,Yearn 可能是某些 Convex 策略中最大的存款人之一,在 Covex 的 sETH 策略中存入了 7.24亿美元,在 usdn3crv 策略中存入了5.86 亿美元。

虽然 Convex 的支持者一直声称该协议现在拥有的 veCRV 比Yearn 的要大得多,但Yearn 开发人员@bantg 表示,Yearn对 Convex 的大部分 CRV 持有量和总价值锁定(TVL)的责任使简单的指标变得不那么有价值用于比较这两种产品。

随着时间的推移,Yearn 和 Convex 似乎是共生的,并且对彼此都是积极的。然而,更明显的是它们对 Curve 和 CRV 的积极影响。如果对稳定收益率的需求继续增长,那么争取最大限度提振 Curve 的斗争才刚刚开始。Yearn 和 Convex 将继续购买 CRV,以跟上他们不断增长的 TVL 并提供尽可能高的收益。

早期的用户奖励也即将结束,这意味着 CRV 的排放量正在达到顶峰。最近 CoinDesk 的一篇文章强调了 CRV 的近期表现以及为什么它脱颖而出,即使“狗币”浪潮正在接管加密货币交易的叙述。下图显示了一个非常明显的趋势:

Curve 在 DeFi 生态系统中的重要性

在过去的六个月中,Curve 仅赚取了 3410 万美元的掉期费,尽管它在以太坊主网络上拥有 165 亿美元的 TVL,并且其交易量一直保持在高位。Curve 及其流动性提供者每 1,000 美元的交易量赚取 0.40 美元,而另一个受欢迎的去中心化交易所 Sushi,其流动性提供者每 1,000 美元的交易量赚取 3 美元。

通常情况下,流动性会转移到收费更高的交易所以获得更高的回报,而 Curve 的费用最低,锁定的流动性比任何其他交易所都要多。该项目的真正秘密是用 CRV 代币补贴流动性,保持足够高的收益率,让流动性提供者留在其池中。

Curve 现在在七个不同的生态系统中拥有近 188 亿美元的 TVL,使其成为仅次于 Aave 的第二大去中心化应用程序或 dapp,并为该项目提供了以太坊整体 DeFi TVL 的 11.4%。

根据Curve的发布时间表,在第三季度,向社区发布了大约1.13亿个CRV代币。以目前的价格和 TVL,这相当于对质押者和流动性提供者的 12% 年收益率,这不包括来自 Polygon 和 Avalanche 等替代链的掉期费和激励计划。

提供如此巨大的流动性奖励使 Curve 享有作为所有 DeFi 收益支柱的声誉。CRV 价格的上涨通常预示着 DeFi 市场的“风险偏好”,整个生态系统的收益率都在下降。

稳定币掉期并不是 DeFi 收益的唯一来源。Aave 和 Compound 都为提供抵押贷款的稳定币和加密资产提供了相对有吸引力的回报。然而,交换马厩的需求是套利贷款利率或在协议和交易所之间转移资金的重要组成部分。Curve 已成为大额掉期和被动收益率的首选参与者,以及DAI或MIM等去中心化稳定币和抵押以太币等代币化资产的试验场。

DeFi TVL 创下历史新高最有可能表明对收益的渴望日益增长。大型基金或高净值个人将使用 Curve、Yearn 和 Convex 来获得非波动性收益率,这使得“曲线战争”一如既往地重要。

继续阅读与本文标签相同的文章

下一篇 :

零加密货币风险的基金经理被抛在后面——彭博策略师

-

对话BIKING币王CEO:一个技术极客的「合规信仰」与用户哲学

2025-04-04栏目: 资讯

-

BIKING币王的发展之路:从单一合约到生态多元,以用户为本铸就交易新范式

2025-04-03栏目: 资讯

-

572万用户的选择:WEEX的全球化合规战略获Bitcoinsensus力荐

2025-03-28栏目: 资讯

-

全球首个穆斯林金融认证ESG交易所GreenX即将上线

2025-03-28栏目: 7x24快讯

-

Blue Pepper 协议wDoge 下一代无限可能的中继网络的未来与挑战

2025-03-28栏目: 资讯

发表评论 已发布 0 条