近些年来有很多P2P都相继暴雷,其中不乏一些明星代言的平台,但是依旧有很多人趋之若鹜,因为都知道风险高,可是诱人的利息,还是会让很多投资者丧失理智购买平台的理财产品。

P2P即个人对个人(伙伴对伙伴)。又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。

P2P吸引投资者存钱的手段就是高额的利息,会给出非常诱人的利益,吸引一些人把钱放到平台中去。前几年火爆的P2P大家也都知道,随着某租宝、小牛资本等头部接二连三的爆雷,创始人都已入狱。如果说谁的损失更大,那么肯定是投资者,投资者是在P2P中被坑得最惨的。

后面因为相关政策调控,要求清退或取缔P2P,P2P逐渐退出了历史舞台。

而在最近就有一些投资者反映一个从P2P转型来的项目“牧融世家”,正大肆宣传拉人,其中老年人及农民工群体居多。如果属实的话,确实应该保持警惕,毕竟P2P爆雷后,很多项目方都在核算清退,想要直接顺利转型,其实挺难的。

从现场图我们可看出牧融世家的这场洗脑会议主要针对老年人,因为老年人对这方面的认知面不够,更多的是随众。大肆给老年人宣扬互联网金融、利用国企背景等等作为担保,在这样的氛围烘托下怎么能不心动?但是在这个过程当中平台是否强调过个中风险呢?

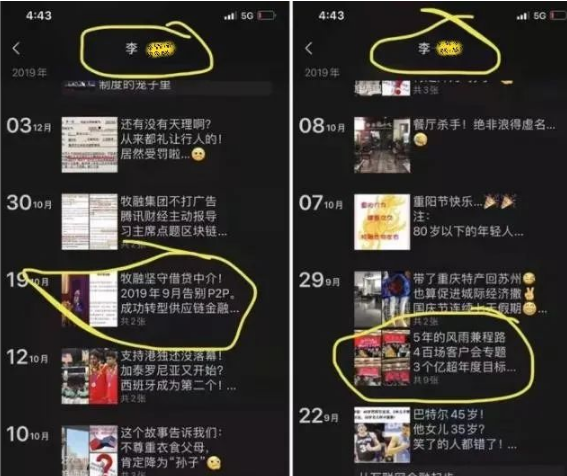

上图为牧融世家的元老级员工:李某远的朋友圈,曾晒出牧融世家是P2P转型过来的公司。想问是谁允许你们向社会“不特定人群”集资并承诺高年化收益的?你们有金融业经营许可吗?

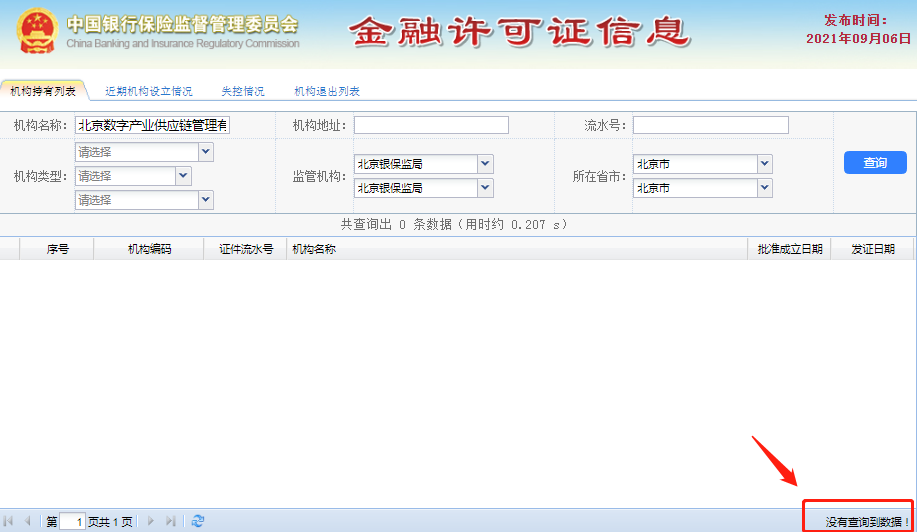

企查查显示牧融世家项目主体运营公司叫“北京数字产业供应链管理有限公司”。公司注册与2014年,这个符合P2P行业起步的时间点。公司并没有实缴资本,这个懂的都懂。公司的经营范围并没有看到有融资和理财相关的许可,其中的投资管理和资产管理,全都不是面向老百姓的。所以牧融世家做着融资理财的业务是超范围经营,属于违法行为!

不知道大家了不了解,根据相关规定,金融机构(其中包括:金融资产管理公司)根据公司具体的业务性质决定,如果涉及公开、非公开募集资金,必然需要牌照,也就是常说的金融许可证。这点可以自行咨询一些专业的法律人士。

既然宣传拉人,承诺高收益回报,就已经是在集资了,有没有金融许可证,一查便知。但是就目前来看是没有没有查到相关数据。

没有金融许可证就意味着有涉嫌“非法吸储”的可能,性质完全变了,当然具体如何定性还是要听有关部门的权威发言,咱们说了不算,但作为投资者应该自觉警惕,持怀疑态度才稳妥。

据悉,目前已有多位自媒体向有关部门举报询问项目相关的合法合理性了。有些事情迟早要大白于天下,无论用什么样的方法去掩盖。

P2P即个人对个人(伙伴对伙伴)。又称点对点网络借款,是一种将小额资金聚集起来借贷给有资金需求人群的一种民间小额借贷模式。

P2P吸引投资者存钱的手段就是高额的利息,会给出非常诱人的利益,吸引一些人把钱放到平台中去。前几年火爆的P2P大家也都知道,随着某租宝、小牛资本等头部接二连三的爆雷,创始人都已入狱。如果说谁的损失更大,那么肯定是投资者,投资者是在P2P中被坑得最惨的。

后面因为相关政策调控,要求清退或取缔P2P,P2P逐渐退出了历史舞台。

而在最近就有一些投资者反映一个从P2P转型来的项目“牧融世家”,正大肆宣传拉人,其中老年人及农民工群体居多。如果属实的话,确实应该保持警惕,毕竟P2P爆雷后,很多项目方都在核算清退,想要直接顺利转型,其实挺难的。

从现场图我们可看出牧融世家的这场洗脑会议主要针对老年人,因为老年人对这方面的认知面不够,更多的是随众。大肆给老年人宣扬互联网金融、利用国企背景等等作为担保,在这样的氛围烘托下怎么能不心动?但是在这个过程当中平台是否强调过个中风险呢?

上图为牧融世家的元老级员工:李某远的朋友圈,曾晒出牧融世家是P2P转型过来的公司。想问是谁允许你们向社会“不特定人群”集资并承诺高年化收益的?你们有金融业经营许可吗?

企查查显示牧融世家项目主体运营公司叫“北京数字产业供应链管理有限公司”。公司注册与2014年,这个符合P2P行业起步的时间点。公司并没有实缴资本,这个懂的都懂。公司的经营范围并没有看到有融资和理财相关的许可,其中的投资管理和资产管理,全都不是面向老百姓的。所以牧融世家做着融资理财的业务是超范围经营,属于违法行为!

不知道大家了不了解,根据相关规定,金融机构(其中包括:金融资产管理公司)根据公司具体的业务性质决定,如果涉及公开、非公开募集资金,必然需要牌照,也就是常说的金融许可证。这点可以自行咨询一些专业的法律人士。

既然宣传拉人,承诺高收益回报,就已经是在集资了,有没有金融许可证,一查便知。但是就目前来看是没有没有查到相关数据。

没有金融许可证就意味着有涉嫌“非法吸储”的可能,性质完全变了,当然具体如何定性还是要听有关部门的权威发言,咱们说了不算,但作为投资者应该自觉警惕,持怀疑态度才稳妥。

据悉,目前已有多位自媒体向有关部门举报询问项目相关的合法合理性了。有些事情迟早要大白于天下,无论用什么样的方法去掩盖。

继续阅读与本文标签相同的文章

上一篇 :

理财落入诈骗竹篮打水一场空!提高反诈意识

-

对话BIKING币王CEO:一个技术极客的「合规信仰」与用户哲学

2025-04-04栏目: 资讯

-

BIKING币王的发展之路:从单一合约到生态多元,以用户为本铸就交易新范式

2025-04-03栏目: 资讯

-

572万用户的选择:WEEX的全球化合规战略获Bitcoinsensus力荐

2025-03-28栏目: 资讯

-

全球首个穆斯林金融认证ESG交易所GreenX即将上线

2025-03-28栏目: 7x24快讯

-

Blue Pepper 协议wDoge 下一代无限可能的中继网络的未来与挑战

2025-03-28栏目: 资讯

发表评论 已发布 0 条